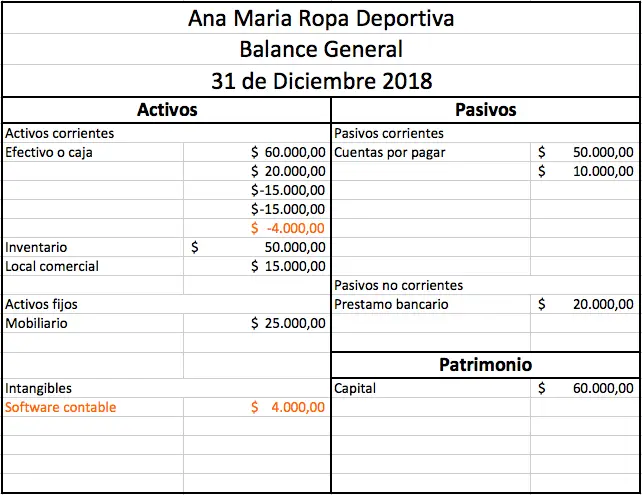

Vamos a abordar un caso práctico del Balance General de una empresa. Dividiremos el problema en partes manejables. Resolveremos cada parte sistemáticamente. Combinaremos los resultados para obtener la solución global.

Identificación de los Activos

Primero, identificamos todos los activos de la empresa. Los activos son los bienes y derechos que posee la empresa. Incluyen el efectivo, las cuentas por cobrar, el inventario, la propiedad, la planta y el equipo. Anotemos cada activo con su valor correspondiente.

Ejemplo: Efectivo: $10,000; Cuentas por Cobrar: $5,000; Inventario: $8,000; Equipo de Oficina: $2,000. Revisemos cuidadosamente toda la información disponible para no omitir ningún activo. Cada detalle cuenta.

Must Read

Clasificación de los Activos

Ahora, clasificamos los activos en activos corrientes y activos no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo en un plazo de un año. Los activos no corrientes son aquellos que tienen una vida útil mayor a un año.

Ejemplo: Efectivo y Cuentas por Cobrar son activos corrientes. Equipo de Oficina es un activo no corriente. Asegurémonos de clasificar correctamente cada activo.

Determinación de los Pasivos

Luego, identificamos todos los pasivos de la empresa. Los pasivos son las obligaciones que tiene la empresa con terceros. Incluyen las cuentas por pagar, los préstamos bancarios y los impuestos por pagar. Anotemos cada pasivo con su valor correspondiente.

Ejemplo: Cuentas por Pagar: $3,000; Préstamo Bancario a Corto Plazo: $2,000; Impuestos por Pagar: $1,000. Busquemos cuidadosamente en la información disponible para asegurar la exactitud de los pasivos identificados. Esto es crucial para un balance preciso.

Clasificación de los Pasivos

Clasificamos los pasivos en pasivos corrientes y pasivos no corrientes. Los pasivos corrientes son aquellos que se deben pagar en un plazo de un año. Los pasivos no corrientes son aquellos que tienen un vencimiento mayor a un año.

Ejemplo: Cuentas por Pagar e Impuestos por Pagar son pasivos corrientes. Un Préstamo Bancario a Largo Plazo es un pasivo no corriente. Asegurémonos de identificar con precisión cada uno.

Cálculo del Patrimonio

Calculamos el patrimonio de la empresa. El patrimonio es la diferencia entre los activos y los pasivos. Representa la inversión de los propietarios en la empresa. Utilizaremos la siguiente fórmula: Patrimonio = Activos - Pasivos.

Sumamos el total de los activos. Sumamos el total de los pasivos. Restamos el total de los pasivos del total de los activos. El resultado es el patrimonio de la empresa. Confirmemos dos veces los valores antes de restar.

Presentación del Balance General

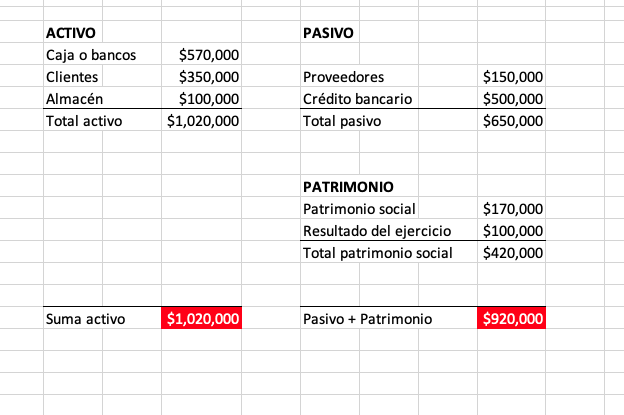

Finalmente, presentamos el Balance General en un formato adecuado. El Balance General debe mostrar los activos, los pasivos y el patrimonio. Los activos deben estar clasificados en corrientes y no corrientes. Los pasivos deben estar clasificados en corrientes y no corrientes.

En el encabezado, indicamos el nombre de la empresa y la fecha del Balance General. Mostramos el total de los activos, el total de los pasivos y el total del patrimonio. El total de los activos debe ser igual al total de los pasivos más el patrimonio. Verifiquemos que la ecuación contable se cumpla: Activos = Pasivos + Patrimonio.

Este proceso metódico asegura la exactitud y la claridad del Balance General. Un Balance General bien elaborado es esencial para la toma de decisiones financieras.