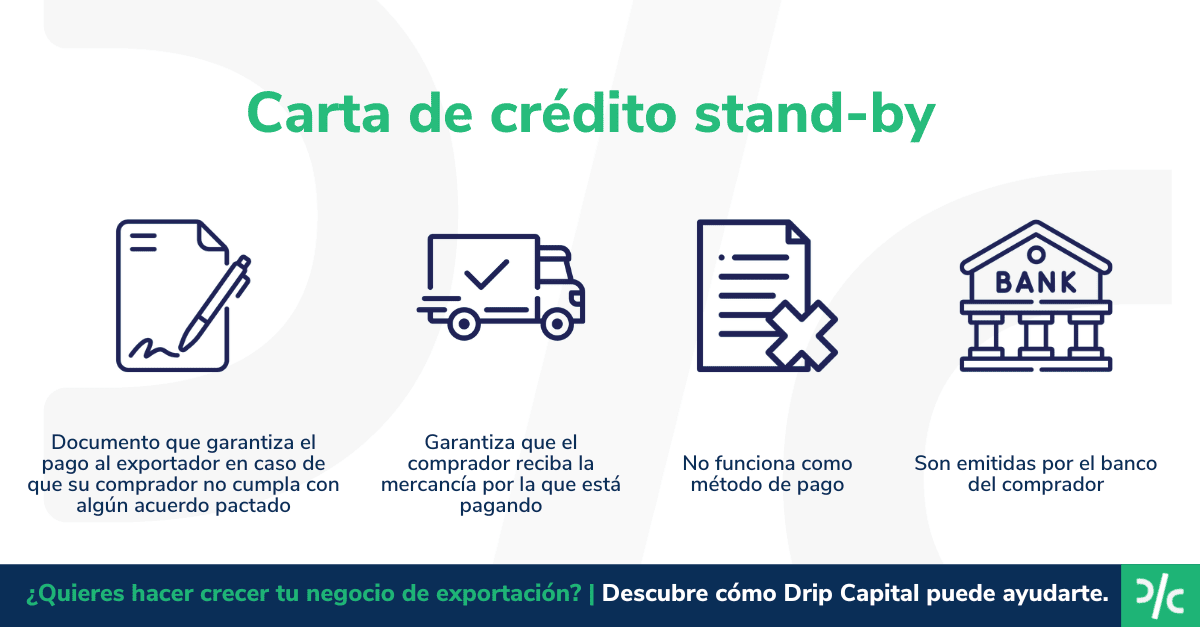

Una Carta de Crédito Standby (SBLC) de Santander es una garantía bancaria. Actúa como un seguro. El banco, Santander, promete pagar una deuda si alguien no puede hacerlo. Es una promesa condicional de pago.

¿Cómo funciona una Carta de Crédito Standby?

Piénsalo así: tres partes principales participan:

- Ordenante (Applicant): Es quien necesita la carta. Pide a Santander que emita la SBLC. Por ejemplo, una empresa que compra mercancía a crédito.

- Beneficiario (Beneficiary): Es quien recibe la garantía. Recibirá el pago si el ordenante no cumple. En el ejemplo anterior, sería el vendedor de la mercancía.

- Emisor (Issuer): Es el banco que emite la carta. En este caso, Santander.

El proceso es simple:

Must Read

- El ordenante (comprador) solicita una SBLC a Santander.

- Santander evalúa la solicitud y, si la aprueba, emite la SBLC a favor del beneficiario (vendedor).

- El ordenante compra la mercancía al beneficiario.

- Si el ordenante paga al beneficiario, todo está bien. La SBLC no se usa.

- Si el ordenante no paga, el beneficiario puede presentar una reclamación a Santander. Debe mostrar pruebas del incumplimiento del ordenante.

- Santander revisa la reclamación. Si es válida, Santander paga al beneficiario según los términos de la SBLC.

¿Por qué usar una Carta de Crédito Standby de Santander?

Ofrecen varias ventajas:

- Seguridad para el Beneficiario: El vendedor está protegido. Sabe que recibirá el pago, incluso si el comprador no cumple.

- Facilitan el Comercio: Permiten realizar transacciones entre partes que no se conocen bien. Reducen el riesgo.

- Alternativa al Aval Bancario: En algunos casos, son más fáciles de obtener que un aval bancario tradicional.

- Flexibilidad: Se pueden usar para garantizar una amplia variedad de obligaciones, no solo pagos. Por ejemplo, el cumplimiento de un contrato.

Tipos comunes de Cartas de Crédito Standby

Aunque hay variaciones, algunas comunes incluyen:

- Carta de Crédito Standby de Pago Directo: Se paga al beneficiario si el ordenante no paga. Es la más común.

- Carta de Crédito Standby de Cumplimiento: Garantiza el cumplimiento de una obligación contractual, no solo el pago. Si el ordenante no cumple el contrato, Santander paga al beneficiario.

Consideraciones Importantes

Antes de solicitar una SBLC:

- Comisiones: Santander cobrará comisiones por emitir y mantener la carta.

- Garantías: Santander puede exigir garantías al ordenante para emitir la SBLC.

- Documentación: Es importante tener toda la documentación necesaria para solicitar la carta y para presentar una reclamación.

- Términos y Condiciones: Lee cuidadosamente los términos y condiciones de la SBLC. Asegúrate de entenderlos.

En resumen, una Carta de Crédito Standby de Santander es una herramienta financiera útil para garantizar obligaciones. Ofrece seguridad y facilita el comercio. Sin embargo, es fundamental entender su funcionamiento y costos asociados antes de utilizarla.