Hola, futuros contadores y administradores! Hoy vamos a explorar un sistema de costos muy interesante: el sistema de costos estimados. Prepárense para descubrir sus características esenciales y cómo aplicarlo en el mundo real.

¿Qué son los Costos Estimados?

Los costos estimados son una predicción o cálculo anticipado de los costos en los que se incurrirá para producir un bien o servicio. No son costos reales, sino una aproximación basada en la experiencia, datos históricos y expectativas futuras. Piensen en ello como una "primera impresión" del costo total.

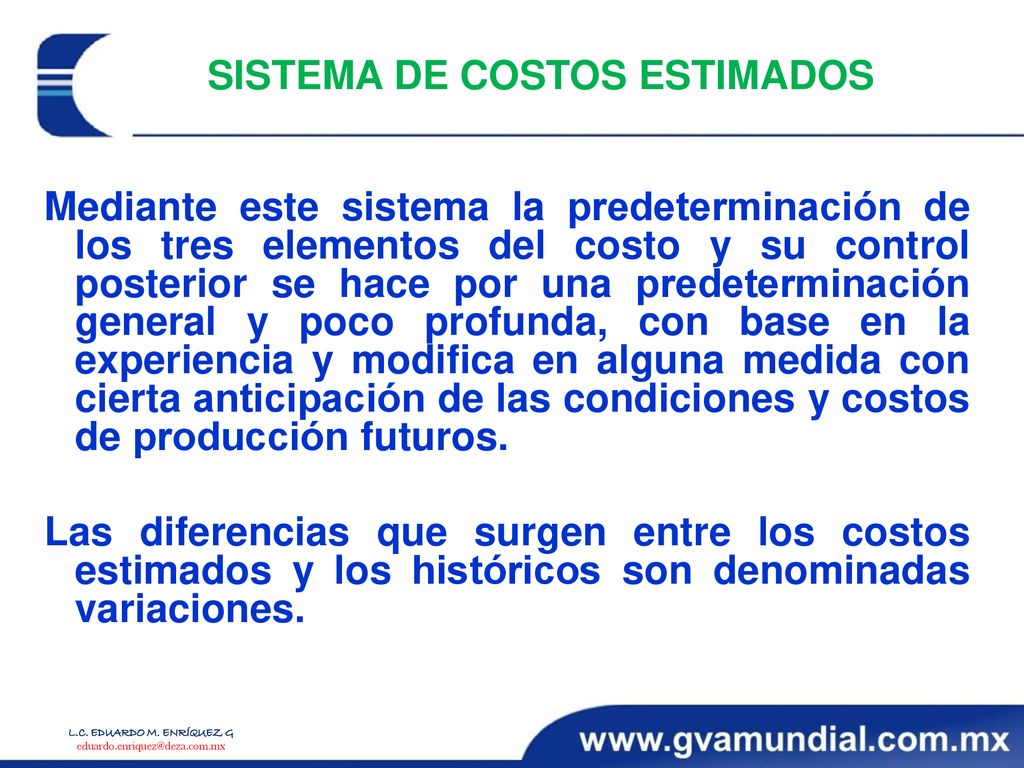

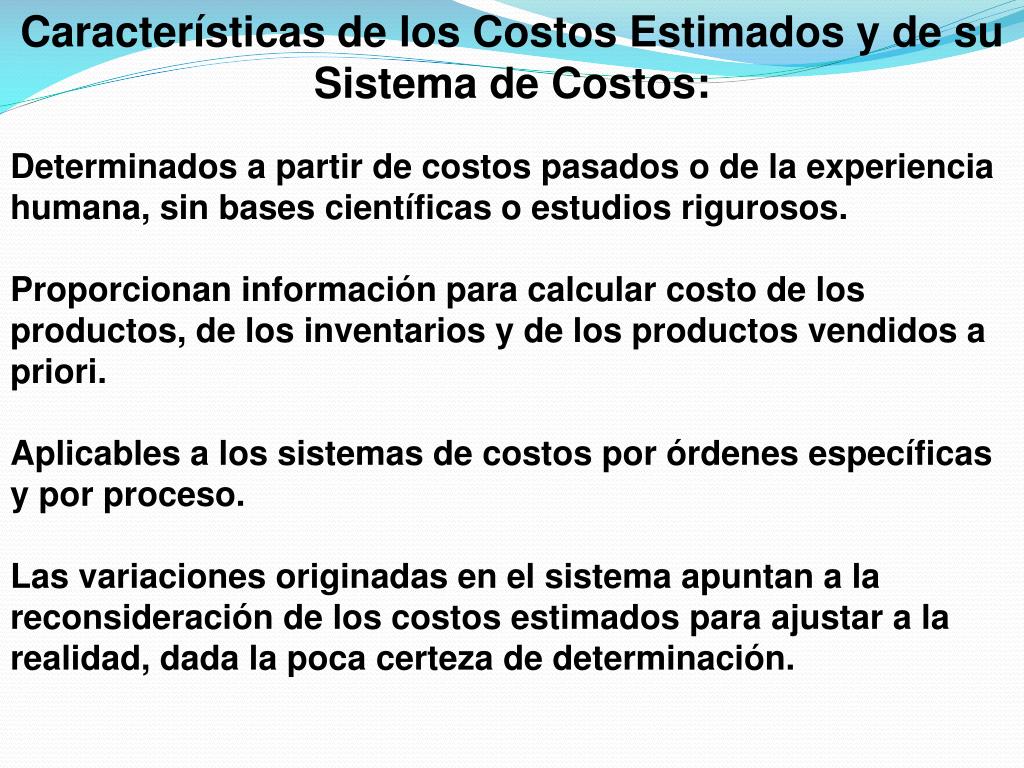

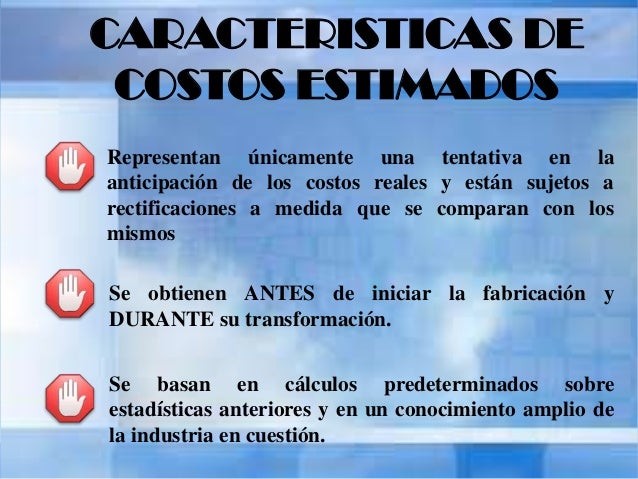

A diferencia de los costos históricos, que se conocen después de la producción, los costos estimados se determinan antes de que comience el proceso productivo. Esto permite tomar decisiones informadas sobre precios, presupuestos y rentabilidad esperada.

Must Read

Características Principales del Sistema de Costos Estimados

Ahora, veamos las características que definen este sistema:

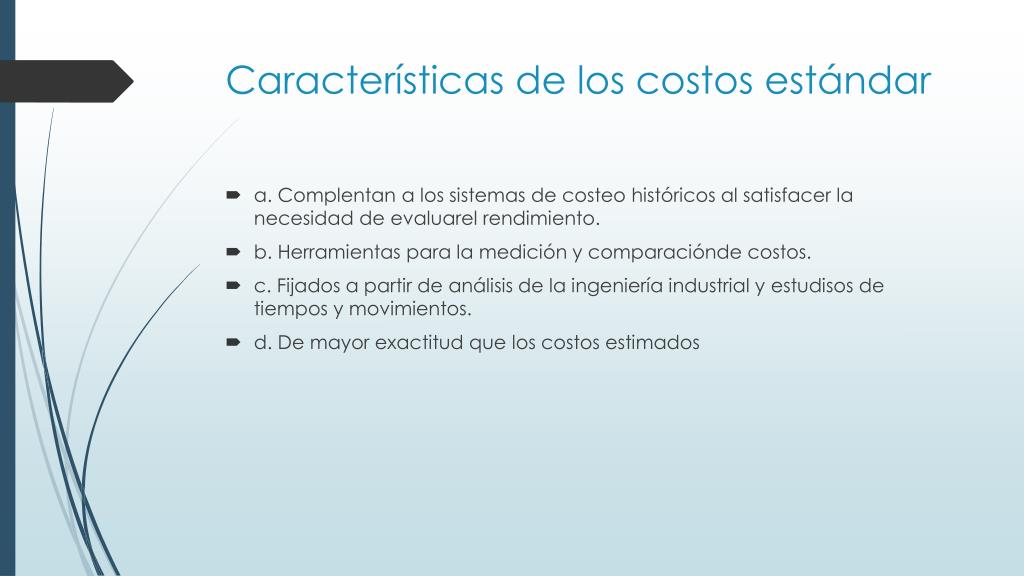

1. Anticipación

La principal característica es su naturaleza anticipada. Se calculan antes de iniciar la producción. Por ejemplo, antes de fabricar sillas de madera, se estima cuánto costará la madera, la mano de obra y los gastos indirectos de fabricación (GIF).

Esto permite a la empresa establecer un precio de venta preliminar y evaluar si el proyecto será rentable. Si la estimación no es favorable, se pueden realizar ajustes antes de comprometer recursos.

2. Base en la Experiencia y Datos Históricos

Las estimaciones no son aleatorias. Se basan en la experiencia previa de la empresa y en el análisis de datos históricos. Si la empresa ha fabricado productos similares en el pasado, se pueden utilizar esos datos como punto de partida.

También se consideran factores externos, como las tendencias del mercado, los precios de los materiales y los costos laborales. Una buena estimación requiere una comprensión profunda del proceso productivo y de los factores que influyen en los costos.

3. Comparación con Costos Reales

Una vez que se completa la producción, los costos estimados se comparan con los costos reales incurridos. Esta comparación es crucial para identificar las variaciones o desviaciones entre lo esperado y lo real.

Si los costos reales son mayores que los estimados, se habla de una variación desfavorable. Si son menores, se trata de una variación favorable. El análisis de estas variaciones es fundamental para mejorar la precisión de las estimaciones futuras.

4. Corrección de Estimaciones

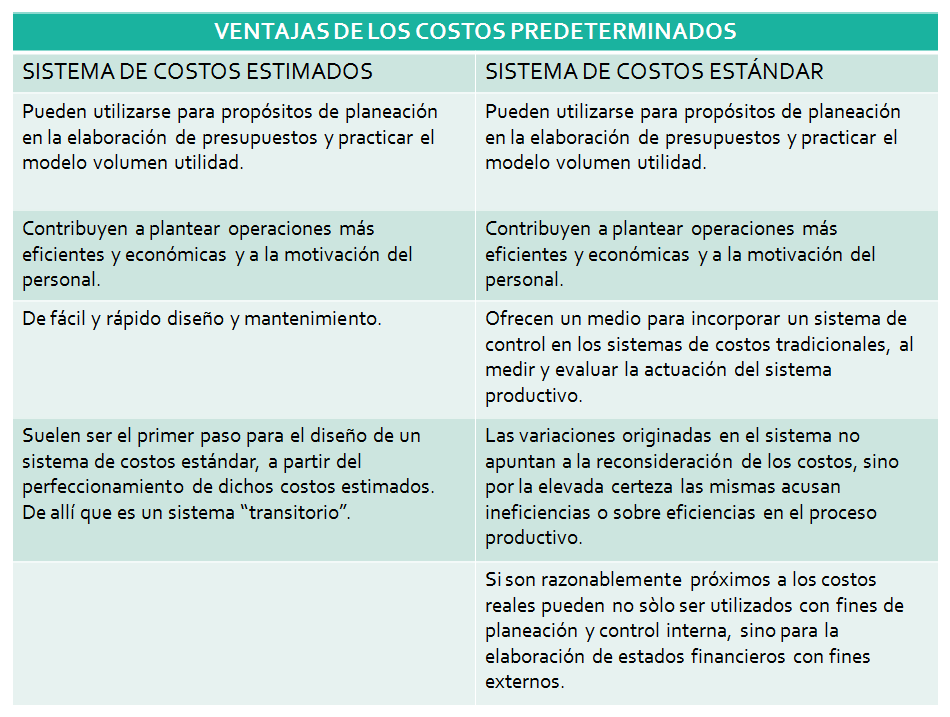

El sistema de costos estimados es dinámico. Las variaciones identificadas se utilizan para corregir y refinar las estimaciones futuras. Si las estimaciones son consistentemente inexactas, es necesario revisar los métodos de cálculo y los datos utilizados.

La corrección de estimaciones es un proceso continuo que permite a la empresa mejorar su capacidad para predecir los costos y tomar decisiones más informadas. Es un ciclo de mejora continua.

5. Flexibilidad

El sistema de costos estimados es flexible y adaptable a diferentes tipos de empresas y procesos productivos. Se puede utilizar en la fabricación, la construcción, los servicios y otros sectores.

La flexibilidad se manifiesta en la capacidad de ajustar los métodos de estimación a las necesidades específicas de cada empresa. Por ejemplo, una empresa que fabrica productos personalizados puede utilizar un enfoque diferente al de una empresa que produce bienes en masa.

Ejemplo Práctico

Imaginemos una panadería que produce pan dulce. Antes de iniciar la producción diaria, la panadería estima cuánto costará la harina, el azúcar, la levadura, la mano de obra y la energía eléctrica. Esta estimación se basa en la experiencia del panadero y en los precios históricos de los ingredientes.

Al final del día, la panadería compara los costos reales incurridos con los costos estimados. Si el costo real de la harina fue mayor de lo esperado debido a un aumento en el precio, la panadería ajustará su estimación para el día siguiente.

Este proceso continuo de estimación, comparación y corrección permite a la panadería controlar sus costos y asegurarse de que está obteniendo ganancias razonables.

Aplicaciones Reales

El sistema de costos estimados se utiliza en una amplia variedad de situaciones. Algunas aplicaciones comunes incluyen:

- Presupuestación: Para elaborar presupuestos precisos y realistas.

- Fijación de precios: Para determinar precios de venta competitivos y rentables.

- Control de costos: Para identificar áreas donde se pueden reducir los costos.

- Toma de decisiones: Para evaluar la viabilidad de nuevos proyectos y productos.

Espero que esta explicación les haya sido útil. ¡Sigan explorando el fascinante mundo de la contabilidad de costos!