El modelo Costo Volumen Utilidad (CVU) es una herramienta clave para entender cómo los costos, el volumen de ventas y las utilidades de una empresa interactúan entre sí. Te ayuda a responder preguntas como: ¿Cuántas unidades necesito vender para alcanzar mi punto de equilibrio? o ¿Cómo afectará un cambio en los costos a mis ganancias?

Características Principales del Modelo CVU

El modelo CVU se basa en ciertas características o supuestos para simplificar el análisis. Aquí te explicamos los más importantes:

1. Clasificación de Costos: Fijos vs. Variables

Un elemento fundamental es separar los costos en dos categorías: costos fijos y costos variables.

Must Read

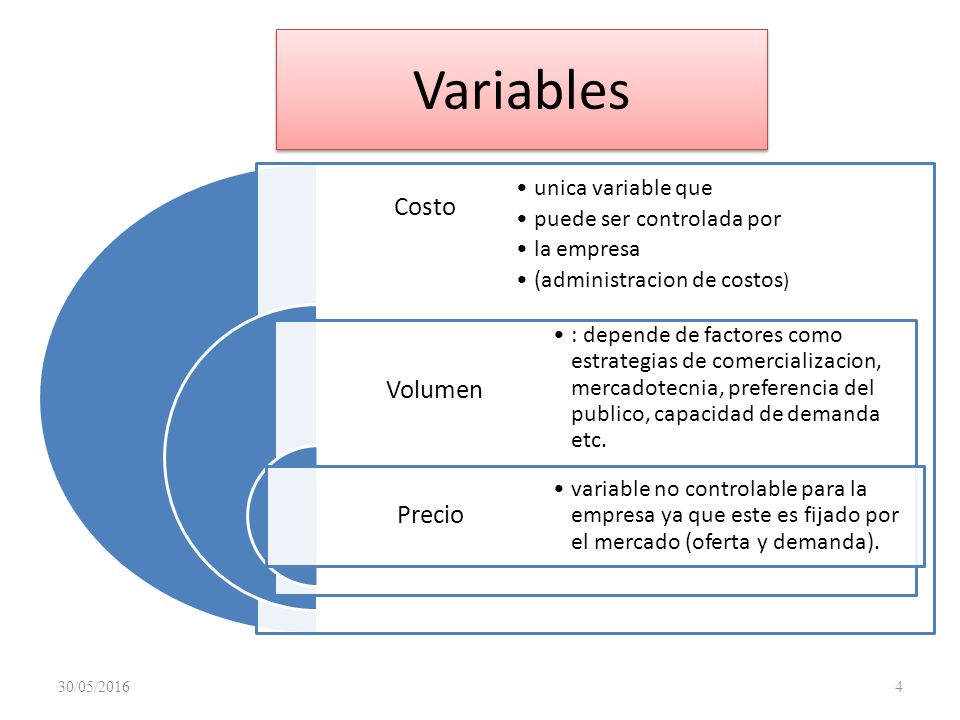

- Costos Fijos: Son aquellos que no cambian, independientemente del volumen de producción o ventas. Por ejemplo, el alquiler de una oficina o el salario de un gerente. No importa si produces 100 o 1000 unidades, el alquiler sigue siendo el mismo.

- Costos Variables: Estos costos varían directamente con el nivel de producción o ventas. Por ejemplo, el costo de las materias primas o la mano de obra directa. Si produces más, necesitas más materias primas, y por lo tanto, tus costos variables aumentan.

Ejemplo: Si tienes una pastelería, el alquiler del local es un costo fijo, mientras que el costo de la harina y el azúcar son costos variables.

2. Precio de Venta Constante

El modelo CVU asume que el precio de venta por unidad se mantiene constante, sin importar el volumen de ventas. Esto es una simplificación, ya que en la realidad, los precios a veces pueden cambiar por descuentos por volumen u ofertas especiales.

Ejemplo: Si vendes cada pastel a $20, el modelo CVU asume que seguirás vendiendo cada pastel a $20, sin importar si vendes 10 o 100 pasteles.

3. Linealidad de los Costos y Ingresos

El modelo CVU asume una relación lineal entre el volumen de ventas y los costos totales. Esto significa que los costos variables aumentan de manera constante con cada unidad adicional producida y vendida. De manera similar, los ingresos totales aumentan linealmente con cada unidad vendida.

Ejemplo: Si cada pastel requiere $5 de harina y produces 10 pasteles, el costo de la harina será de $50. Si produces 20 pasteles, el costo de la harina será de $100. Esta es una relación lineal.

4. Inventarios Constantes o Insignificantes

El modelo CVU generalmente asume que no hay cambios significativos en los inventarios. Esto significa que la cantidad de productos producidos es igual a la cantidad de productos vendidos. Simplificando, lo que se produce, se vende.

5. Mezcla de Ventas Constante (si aplica)

Si una empresa vende múltiples productos, el modelo CVU asume que la mezcla de ventas (la proporción de cada producto vendido) se mantiene constante. Esto facilita el análisis general, ya que permite calcular un margen de contribución ponderado.

Ejemplo: Si vendes pasteles de chocolate y vainilla, y vendes dos pasteles de chocolate por cada pastel de vainilla, el modelo CVU asume que esta proporción se mantendrá constante.

Importancia del Modelo CVU

Conocer las características del modelo CVU te permite: tomar mejores decisiones sobre precios, planificar la producción, evaluar la rentabilidad de nuevos productos, y entender el impacto de los cambios en los costos sobre tus utilidades. Es una herramienta poderosa para la gestión empresarial!