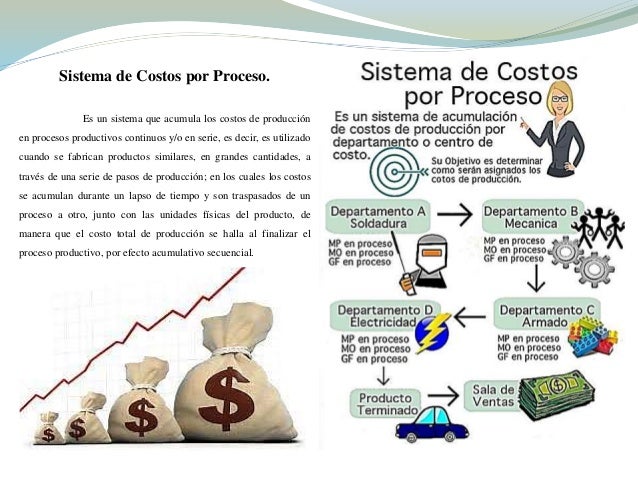

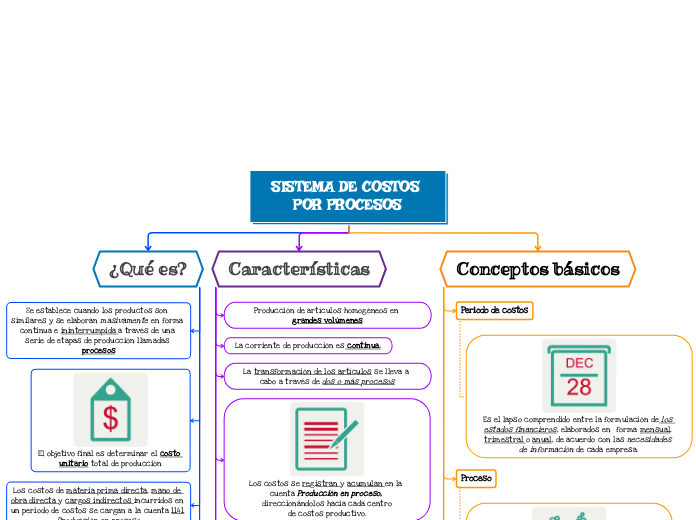

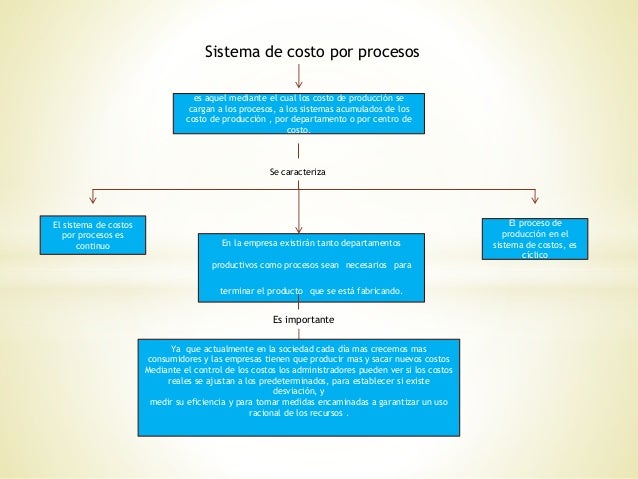

¿Qué es un Sistema de Costos por Procesos? Es un método contable que rastrea los costos a través de diferentes procesos de producción para determinar el costo total de un producto. ¡Imagina una línea de ensamblaje! Cada estación realiza una tarea, y el sistema de costos por procesos captura cuánto cuesta cada tarea.

Características Clave

El Sistema de Costos por Procesos tiene varias características distintivas. Aquí te explicamos las más importantes paso a paso:

-

Producción en Masa: Es ideal para empresas que producen productos idénticos en grandes cantidades. Piensa en la fabricación de latas de refresco o la producción de tornillos. Todos son iguales.

-

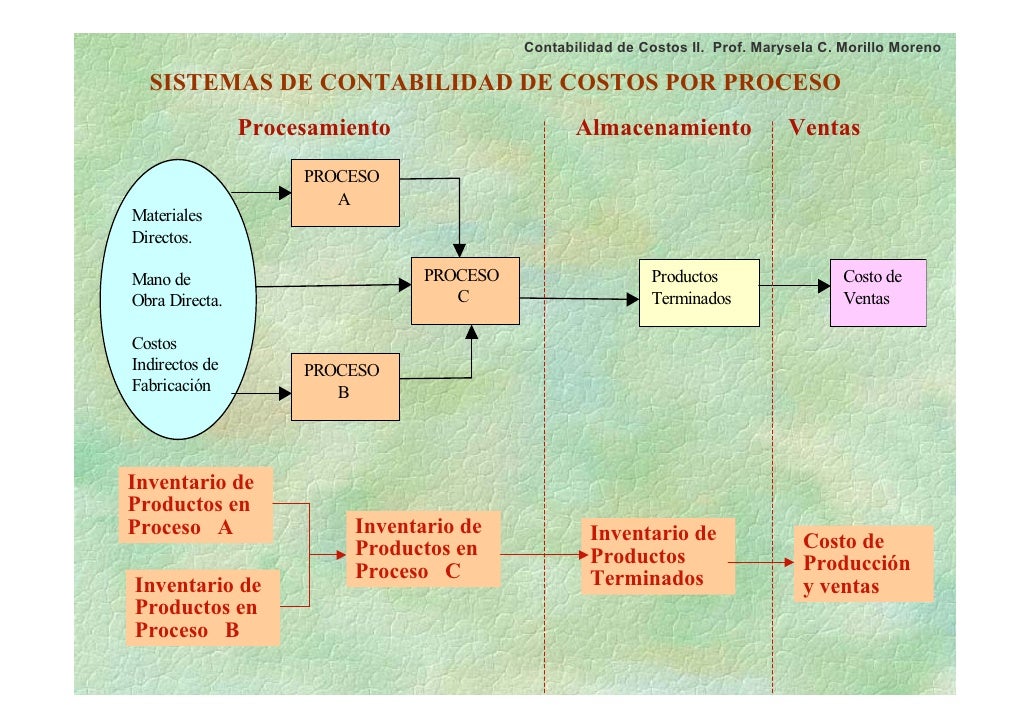

Departamentos o Procesos: La producción se divide en etapas o departamentos. Cada departamento realiza una parte del trabajo. Por ejemplo, un departamento podría cortar la tela, otro coserla y otro añadir los botones.

-

Costos Acumulados por Departamento: Los costos (materiales, mano de obra y costos indirectos de fabricación) se acumulan para cada departamento. Al final del período, se divide el costo total del departamento entre el número de unidades producidas en ese departamento para obtener el costo por unidad.

Caracteristicas Del Sistema De Costos Por Procesos - MXEDUSA -

Flujo Continuo: Los productos se mueven de un departamento a otro en un flujo constante. Como un río que sigue su curso. Una vez que un departamento completa su trabajo, las unidades se envían al siguiente.

-

Unidades Equivalentes: A menudo, al final del período, hay unidades que aún no están terminadas (trabajo en proceso). Para calcular el costo por unidad correctamente, se utiliza el concepto de unidades equivalentes. Es decir, se calcula cuántas unidades completamente terminadas representan las unidades parcialmente terminadas.

*sistema de costos por procesos* - YouTube Por ejemplo, si tenemos 100 unidades al 50% completadas, equivalen a 50 unidades totalmente terminadas (100 x 0.50 = 50).

-

Informes de Costos de Producción: Cada departamento prepara un informe de costos de producción. Este informe resume los costos totales incurridos, el número de unidades producidas y el costo por unidad.

SISTEMA DE COSTOS POR PROCESOS | Mapa mental Mindomo

Ejemplo Práctico

Imagina una empresa que fabrica jugo de naranja. Tiene tres departamentos:

- Departamento de Extracción: Recibe las naranjas y extrae el jugo.

- Departamento de Pasteurización: Pasteuriza el jugo para eliminar bacterias.

- Departamento de Envasado: Envasa el jugo en botellas.

El sistema de costos por procesos rastrea los costos (naranjas, mano de obra, electricidad, etc.) en cada uno de estos departamentos. Al final del mes, la empresa calcula el costo por litro de jugo de naranja sumando los costos de cada departamento y dividiéndolos entre el número de litros producidos.

Ventajas y Desventajas

Ventajas:

- Simple de implementar para productos homogéneos.

- Reduce el costo de la contabilidad.

Desventajas:

- No es adecuado para productos altamente diferenciados.

- Puede ser difícil asignar los costos indirectos de fabricación con precisión.

En resumen, el Sistema de Costos por Procesos es una herramienta útil para empresas que fabrican grandes cantidades de productos similares. Entender sus características te ayudará a analizar y gestionar mejor los costos de producción.