La contabilidad, bajo las Normas Internacionales de Información Financiera (NIIF), presenta una serie de características esenciales que garantizan la calidad y utilidad de la información financiera. Estas características definen cómo se elaboran y presentan los estados financieros, haciendo que la información sea comparable, comprensible y relevante para la toma de decisiones. A continuación, exploraremos estas características en detalle.

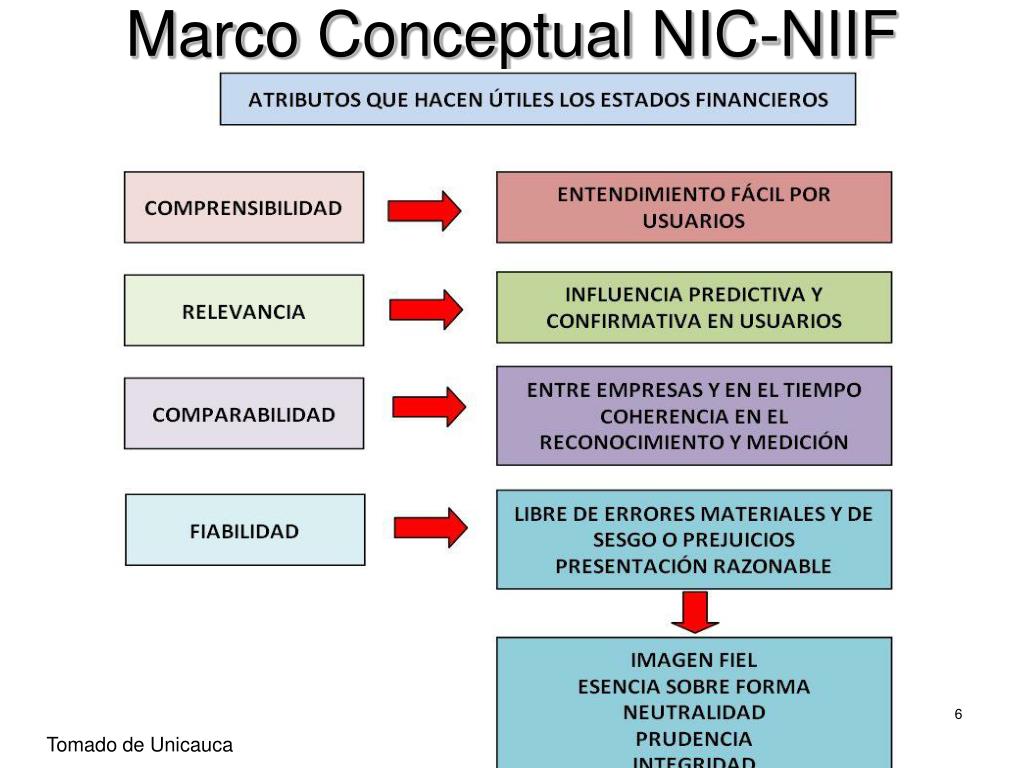

Comprensibilidad

La comprensibilidad es una característica fundamental. La información presentada en los estados financieros debe ser fácilmente entendible para los usuarios con un conocimiento razonable de los negocios y la economía, y que estén dispuestos a estudiar la información con diligencia. Esto no significa simplificar excesivamente la información, sino presentarla de manera clara y concisa.

Por ejemplo, al presentar el estado de flujo de efectivo, se debe explicar claramente el origen y destino del efectivo, utilizando categorías como "actividades de operación", "actividades de inversión" y "actividades de financiación". Incluir notas explicativas detalladas puede mejorar la comprensibilidad.

Must Read

Relevancia

La relevancia implica que la información financiera tiene la capacidad de influir en las decisiones económicas de los usuarios. La información es relevante si tiene valor predictivo o confirmatorio. Esto significa que puede ayudar a los usuarios a predecir resultados futuros o confirmar o corregir evaluaciones anteriores.

Un ejemplo de información relevante es la revelación de pasivos contingentes, como demandas legales pendientes. Aunque el resultado final de la demanda es incierto, la existencia de la demanda puede influir en la percepción del riesgo de la empresa y, por lo tanto, en las decisiones de inversión. Otro ejemplo es el impacto de un cambio significativo en la política contable.

Fiabilidad

La fiabilidad se refiere a la capacidad de la información para representar fielmente los fenómenos económicos que pretende representar. Para ser fiable, la información debe estar libre de errores materiales y sesgos, y debe representar fielmente lo que pretende representar. La información fiable es verificable y neutral.

Un ejemplo es la valoración de inventarios. Si una empresa utiliza el método FIFO (primero en entrar, primero en salir), debe aplicarlo de manera consistente y precisa para reflejar el flujo real de los inventarios. Asimismo, al registrar una venta, se debe asegurar que la documentación de respaldo (facturas, contratos) sea correcta y completa.

Comparabilidad

La comparabilidad permite a los usuarios identificar y comprender similitudes y diferencias entre diferentes empresas o entre diferentes períodos de la misma empresa. Esto facilita la evaluación del desempeño financiero relativo y las tendencias a lo largo del tiempo. La consistencia en la aplicación de las políticas contables es esencial para la comparabilidad.

Por ejemplo, si dos empresas del mismo sector utilizan métodos diferentes para depreciar sus activos fijos (línea recta vs. depreciación acelerada), será difícil comparar directamente su rentabilidad. Las NIIF buscan minimizar estas diferencias, pero es importante que las empresas revelen sus políticas contables para que los usuarios puedan hacer ajustes si es necesario.

Oportunidad

La oportunidad significa que la información debe estar disponible para los usuarios a tiempo para que pueda influir en sus decisiones. La información tardía puede perder su relevancia. Los estados financieros deben publicarse dentro de un plazo razonable después del cierre del período contable.

Un ejemplo claro es la publicación de informes financieros trimestrales. Estos informes permiten a los inversores y analistas monitorear el desempeño de la empresa a lo largo del año y tomar decisiones informadas. La demora en la publicación de estos informes puede generar incertidumbre y afectar negativamente el valor de las acciones.

Materialidad (Importancia Relativa)

La materialidad, o importancia relativa, se refiere a la magnitud de una omisión o incorrección en la información financiera que podría influir en las decisiones económicas de los usuarios. La información es material si su omisión o incorrección podría alterar significativamente la percepción del desempeño financiero de la empresa.

Por ejemplo, un error de $100 en el balance de una pequeña empresa podría ser material, mientras que un error de la misma magnitud en el balance de una gran corporación probablemente no lo sería. La materialidad es un juicio profesional que depende del tamaño y la naturaleza de la empresa, así como de las circunstancias específicas.

En resumen, las características de la contabilidad bajo las NIIF garantizan que la información financiera sea útil, fiable y comparable. Al comprender y aplicar estas características, las empresas pueden proporcionar información financiera de alta calidad que facilite la toma de decisiones informadas por parte de los usuarios.