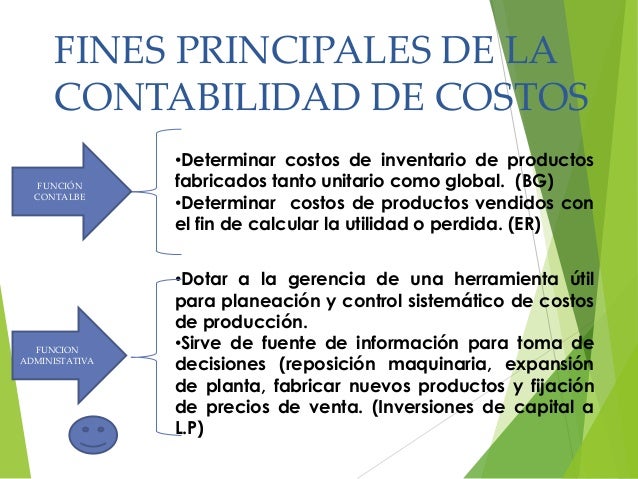

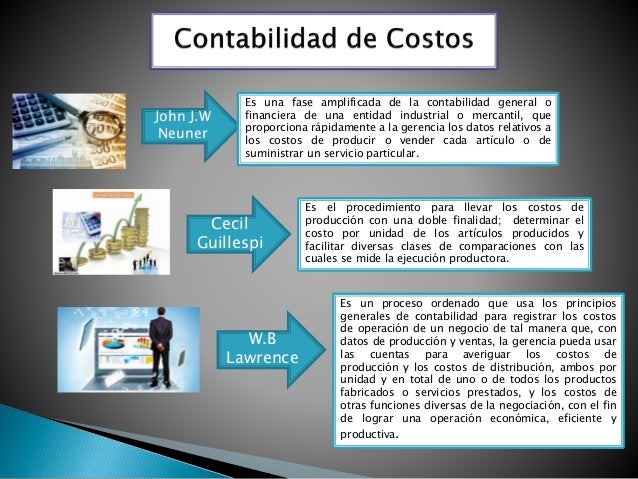

La contabilidad de costos es un sistema de información que identifica, mide, clasifica, informa y controla los costos de los productos o servicios de una empresa. Su objetivo principal es determinar el costo real de producción y proporcionar información valiosa para la toma de decisiones.

Para entender las características de la contabilidad de costos, podemos analizarla paso a paso:

1. Identificación de Costos: Este paso implica determinar qué costos son relevantes para el producto o servicio. Por ejemplo, en una panadería, se identifican costos como la harina, el azúcar, la levadura y la mano de obra del panadero.

Must Read

2. Medición de Costos: Una vez identificados, los costos deben medirse en términos monetarios. Si la panadería compró 50 kg de harina a $20, el costo de la harina para un lote específico de pan debe calcularse proporcionalmente a la cantidad utilizada.

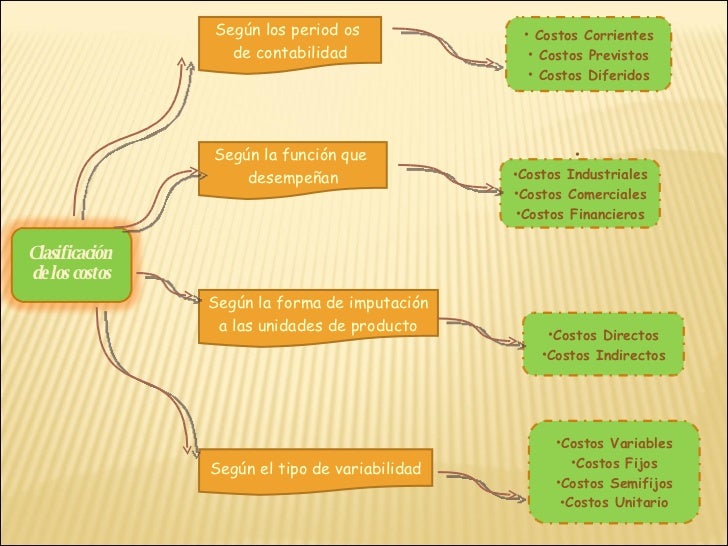

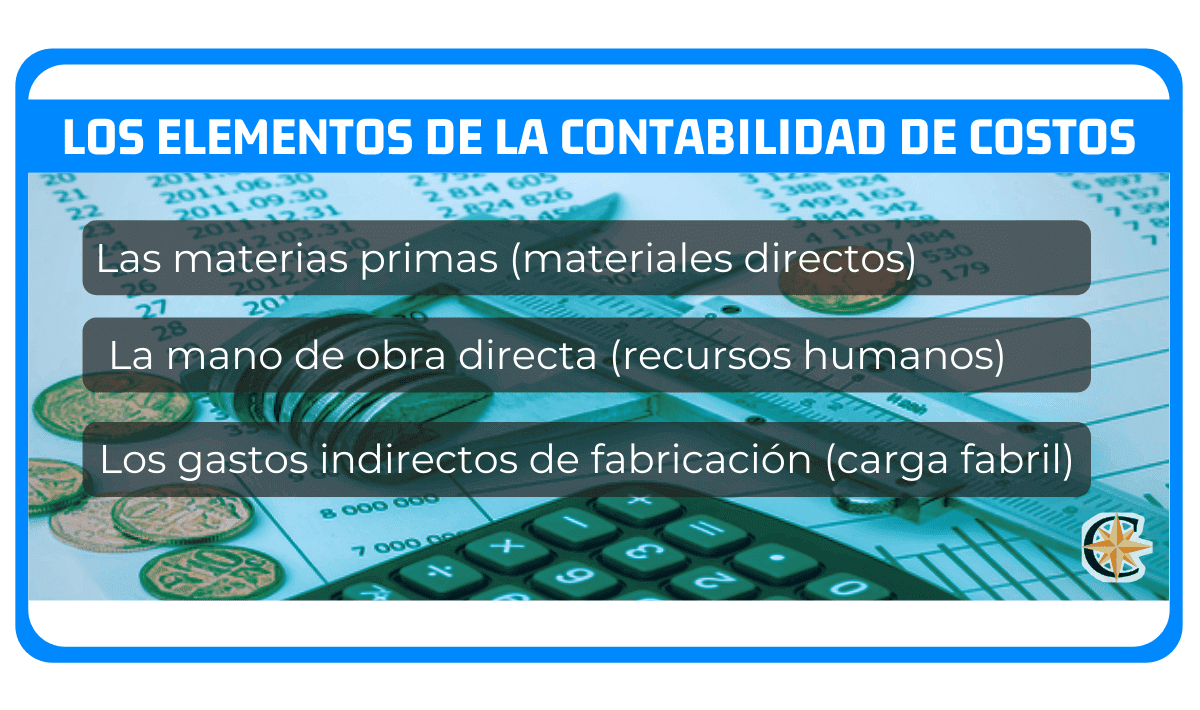

3. Clasificación de Costos: Los costos se agrupan según su naturaleza (materiales, mano de obra, costos indirectos de fabricación - CIF) y comportamiento (fijos, variables). Por ejemplo, la harina es un costo de material directo y variable, mientras que el alquiler del local es un CIF fijo.

4. Asignación de Costos: Los costos indirectos (CIF) se asignan a los productos o servicios utilizando bases de asignación. Si la panadería usa las horas de mano de obra directa para asignar el alquiler, un lote de pan que requiere 2 horas de mano de obra recibirá una parte proporcional del costo del alquiler.

5. Control de Costos: Se establecen mecanismos para monitorear y controlar los costos, comparando los costos reales con los costos presupuestados. Si el costo real de la harina supera el costo presupuestado, la panadería debe investigar las causas.

6. Información para la Toma de Decisiones: La contabilidad de costos proporciona información detallada para decisiones como la fijación de precios, la selección de proveedores y la evaluación de la rentabilidad de productos. Saber el costo exacto de cada pan permite a la panadería fijar un precio competitivo y rentable.

Un uso práctico de la contabilidad de costos es la determinación del precio de venta de un producto. Otro uso importante es la evaluación de la eficiencia de la producción, permitiendo identificar áreas donde se pueden reducir costos y mejorar la rentabilidad. Conocer los costos reales permite una gestión más eficiente de los recursos de la empresa.