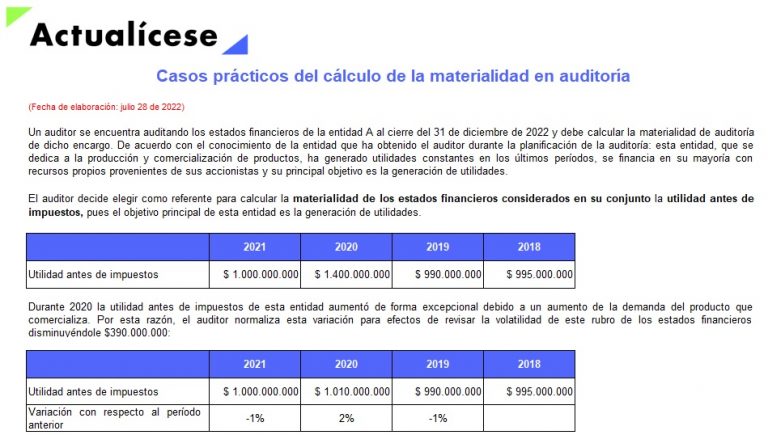

El cálculo de materialidad, también conocido como importancia relativa, es un concepto clave en auditoría y contabilidad. Determina el umbral de error o omisión que podría influir en las decisiones de los usuarios de los estados financieros. En pocas palabras, se trata de definir qué tan grande debe ser un error para que realmente importe.

Aquí te explicamos cómo funciona, paso a paso:

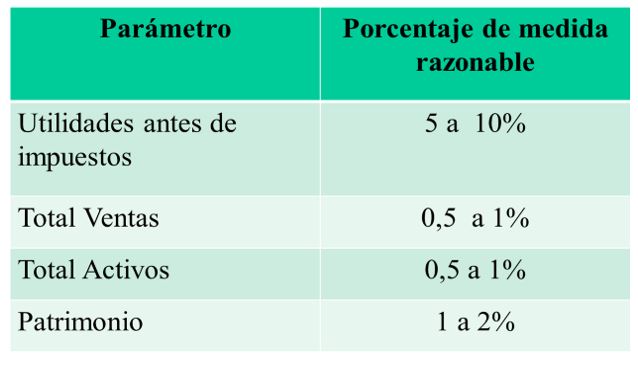

1. Definir una Base: Primero, necesitas una base para el cálculo. Esta base suele ser una partida clave de los estados financieros, como:

Must Read

- Ingresos totales

- Beneficio antes de impuestos

- Activos totales

- Patrimonio neto

La elección de la base depende de las características de la empresa y del sector en el que opera. Por ejemplo, si la empresa es una startup con pérdidas, el beneficio antes de impuestos no sería una base adecuada. En este caso, los ingresos podrían ser una mejor opción.

2. Aplicar un Porcentaje: A la base elegida se le aplica un porcentaje. Este porcentaje es subjetivo y depende del juicio del auditor o contador. Los porcentajes más comunes oscilan entre:

- 0.5% a 1% de los ingresos totales

- 5% a 10% del beneficio antes de impuestos

- 1% a 2% de los activos totales

- 1% a 5% del patrimonio neto

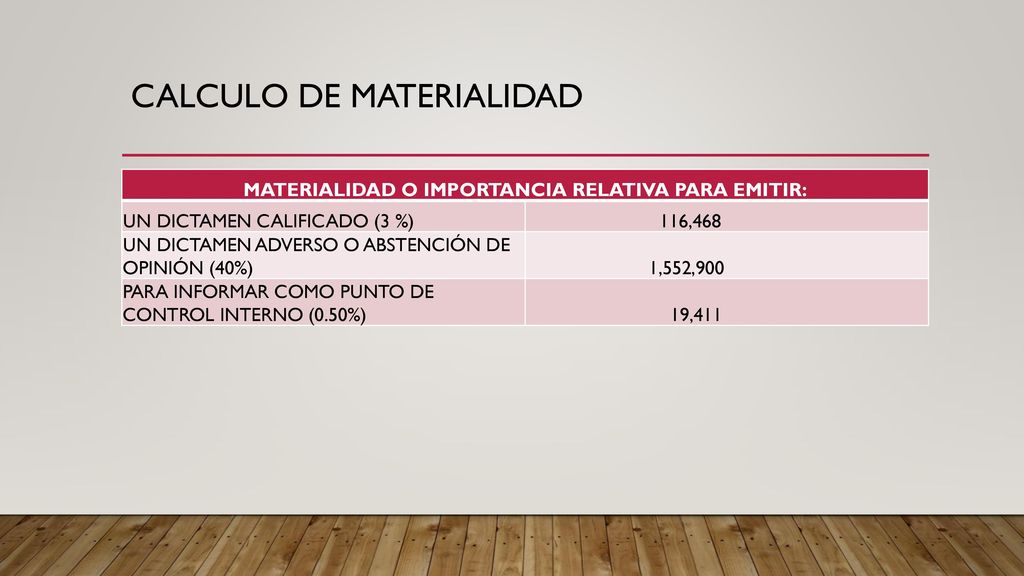

3. Calcular la Materialidad: El resultado de aplicar el porcentaje a la base es el importe de la materialidad. Por ejemplo, si los ingresos totales son de 1.000.000 € y se aplica un porcentaje del 1%, la materialidad sería de 10.000 €.

4. Usar la Materialidad: La cifra de materialidad se utiliza para:

- Planificar el alcance de la auditoría: Concentrar los esfuerzos en las áreas de mayor riesgo y significatividad.

- Evaluar la importancia de las incorrecciones encontradas: Determinar si las incorrecciones individuales o agregadas superan el umbral de materialidad.

- Formar una opinión sobre los estados financieros: Determinar si los estados financieros están presentados razonablemente en todos los aspectos materiales.

Ejemplo Práctico: Imagina que una empresa tiene unos ingresos de 500.000 € y el auditor establece una materialidad del 1% sobre los ingresos. La materialidad sería de 5.000 €. Si durante la auditoría se detecta un error de 6.000 €, este error se considera material porque supera el umbral. Un error de 3.000€, por otro lado, podría considerarse inmaterial.

Es importante recordar que la materialidad no es un cálculo puramente matemático. Requiere juicio profesional y considerar las circunstancias específicas de cada empresa.

Finalmente, la importancia relativa guía a los auditores en la toma de decisiones sobre la extensión de las pruebas y la evaluación de los resultados.