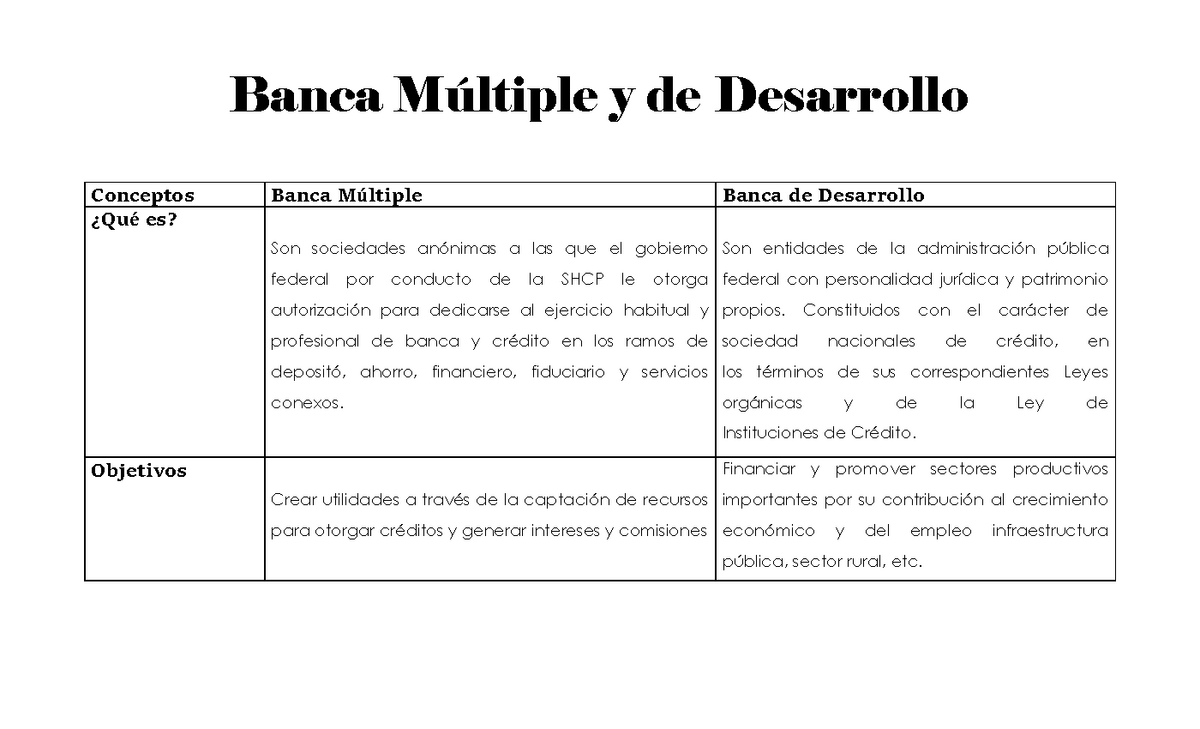

La Banca Múltiple y la Banca de Desarrollo son dos tipos distintos de instituciones financieras en México (y otros países). La Banca Múltiple ofrece una amplia gama de servicios financieros, mientras que la Banca de Desarrollo se enfoca en sectores específicos para impulsar el desarrollo económico.

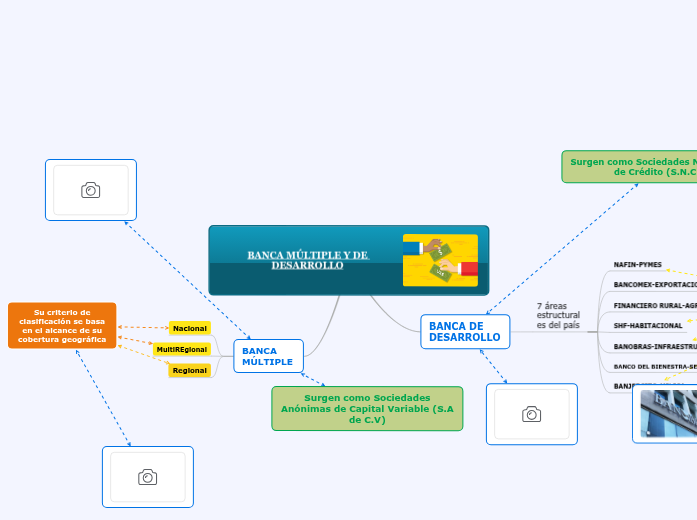

Banca Múltiple: Es como un supermercado financiero. Primero, recibe depósitos del público. Ejemplo: Juan abre una cuenta de ahorros en Banamex. Segundo, otorga créditos a individuos y empresas. Ejemplo: María solicita un crédito hipotecario en BBVA para comprar una casa. Tercero, ofrece inversiones y otros servicios. Ejemplo: Carlos invierte en un fondo de inversión a través de Santander. Finalmente, estas instituciones están reguladas para garantizar la seguridad de los fondos de los clientes.

Banca de Desarrollo: Su objetivo no es la maximización de ganancias, sino el fomento de sectores estratégicos. Primero, identifica un sector prioritario (ej: agricultura, vivienda, infraestructura). Ejemplo: NAFIN apoya a las PyMEs. Segundo, diseña programas de financiamiento específicos para ese sector. Ejemplo: FOVISSSTE otorga créditos hipotecarios a trabajadores del estado. Tercero, puede ofrecer garantías para facilitar el acceso al crédito a empresas. Ejemplo: Un pequeño agricultor recibe un crédito porque FIRA avala parte del riesgo. Cuarto, generalmente, operan como banca de segundo piso, canalizando recursos a través de otras instituciones financieras.

Must Read

En resumen, la Banca Múltiple satisface las necesidades financieras generales de la población, mientras que la Banca de Desarrollo impulsa el crecimiento en áreas clave de la economía.

Importancia Práctica: Comprender la diferencia es crucial para elegir la institución financiera adecuada. Si necesitas una cuenta de ahorros y servicios bancarios generales, la Banca Múltiple es la opción. Si buscas financiamiento para un proyecto en un sector prioritario, la Banca de Desarrollo puede ofrecer condiciones más favorables y programas de apoyo especializados.