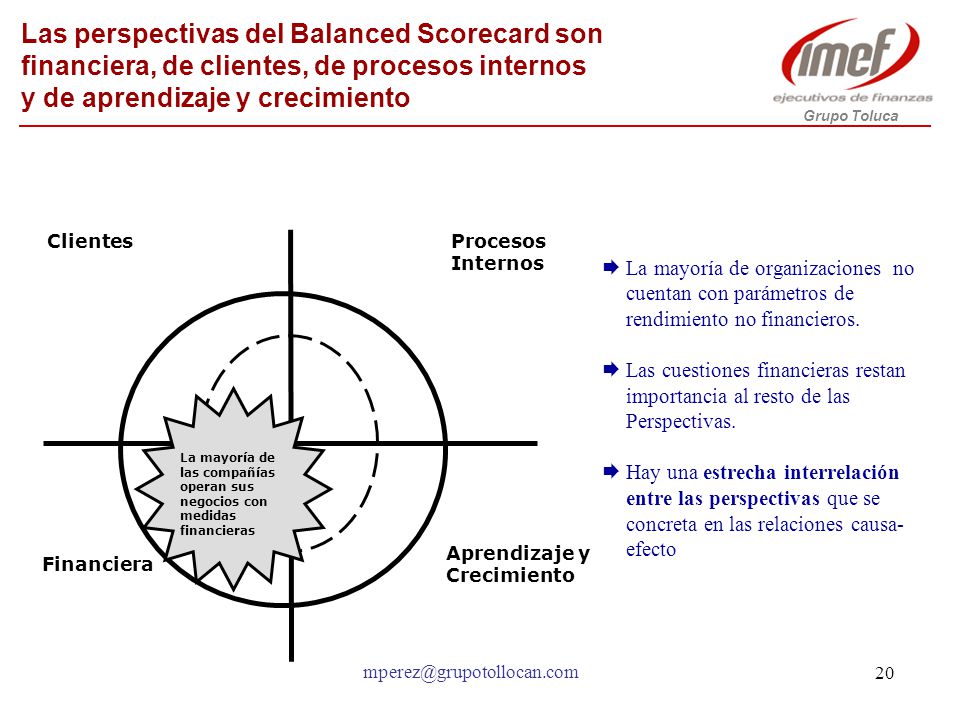

El Balanced Scorecard (BSC), o Cuadro de Mando Integral, es una herramienta de gestión estratégica. Combina presupuestos, que son planes financieros, con medidas de variación, que analizan el desempeño real contra lo planeado. El objetivo es controlar y mejorar el rendimiento de una organización, mirando más allá de los simples números.

¿Qué es un Presupuesto en el BSC?

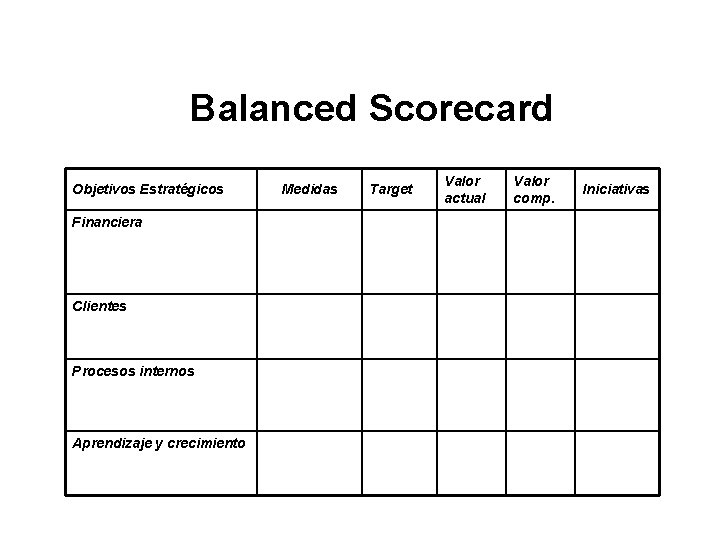

Un presupuesto es una proyección de ingresos y gastos. En el contexto del BSC, los presupuestos se establecen para cada una de las perspectivas del cuadro: financiera, clientes, procesos internos y aprendizaje y crecimiento. Por ejemplo, podríamos tener un presupuesto de marketing para atraer nuevos clientes (perspectiva de clientes) o un presupuesto para capacitar a los empleados (perspectiva de aprendizaje y crecimiento).

Estos presupuestos no son estáticos. Se revisan y ajustan según las condiciones del mercado y los objetivos estratégicos de la empresa. Sirven como base para evaluar el desempeño.

Must Read

Medidas de Variación: ¿Qué Son?

Las medidas de variación comparan el desempeño real con el presupuesto establecido. Muestran si hemos cumplido nuestros objetivos financieros, de clientes, de procesos o de aprendizaje. Por ejemplo, si presupuestamos vender 100 unidades y vendimos solo 80, tenemos una variación negativa. Si vendimos 120, tenemos una variación positiva.

Estas variaciones se expresan en términos absolutos (la diferencia en unidades) y porcentuales (el porcentaje de desviación del presupuesto). Una variación del 20% en ventas es más significativa que una variación del 2%.

¿Cómo se Usan Presupuestos y Medidas de Variación en el BSC?

En el BSC, los presupuestos y las medidas de variación trabajan juntos. Los presupuestos definen las metas, y las medidas de variación muestran si las alcanzamos. Pero no se trata solo de números. Se trata de entender las causas de las variaciones y tomar acciones correctivas.

Por ejemplo, si el presupuesto de capacitación se superó (variación negativa), debemos investigar por qué. ¿Fue porque más empleados participaron de lo esperado? ¿O porque los cursos fueron más caros? Esta información nos ayuda a mejorar la planificación futura y la gestión de recursos.

Ejemplo Práctico

Imaginemos una empresa de software. Su BSC incluye:

- Perspectiva Financiera: Aumentar los ingresos en un 15%.

- Perspectiva del Cliente: Mejorar la satisfacción del cliente en un 10%.

- Perspectiva de Procesos Internos: Reducir el tiempo de desarrollo de software en un 20%.

- Perspectiva de Aprendizaje y Crecimiento: Capacitar al 80% de los empleados en nuevas tecnologías.

Se crean presupuestos para cada una de estas perspectivas. Al final del período, se calculan las medidas de variación. Si los ingresos aumentaron solo un 10% (variación negativa), la empresa analiza por qué no se alcanzó la meta y toma medidas para mejorar el desempeño en el futuro.

En resumen, el Balanced Scorecard utiliza presupuestos para establecer metas y medidas de variación para evaluar el progreso. Al analizar las variaciones, las empresas pueden entender mejor su desempeño y tomar decisiones informadas para alcanzar sus objetivos estratégicos.