En el mundo laboral mexicano, existen diversos conceptos relacionados con la remuneración de los empleados. Uno de ellos es la ayuda de transporte. Esta ayuda es una prestación que otorgan los empleadores a sus trabajadores para cubrir los gastos de traslado entre su domicilio y el lugar de trabajo.

Sin embargo, surge una pregunta importante: ¿la ayuda de transporte está gravada por el Impuesto Sobre la Renta (ISR)? La respuesta no es tan sencilla y depende de varios factores. Es crucial entender las reglas para evitar errores en el cálculo de impuestos y cumplir con las obligaciones fiscales.

¿Qué es la Ayuda de Transporte?

La ayuda de transporte es un pago que realiza el empleador al empleado para cubrir sus gastos de movilidad. Estos gastos pueden incluir el uso de transporte público, gasolina, peajes, o incluso el mantenimiento del vehículo si el empleado utiliza su propio automóvil para trasladarse al trabajo. La finalidad principal es facilitar el acceso del trabajador a su puesto de trabajo y compensar, al menos parcialmente, los costos asociados al desplazamiento.

Must Read

No existe una cantidad fija establecida por ley para la ayuda de transporte. El monto puede variar dependiendo de la empresa, la distancia entre el domicilio del empleado y el lugar de trabajo, y las políticas internas de la organización. Algunas empresas ofrecen una cantidad mensual fija, mientras que otras reembolsan los gastos reales comprobados por el empleado.

Por ejemplo, una empresa podría otorgar $500 pesos mensuales como ayuda de transporte a sus empleados. Otra empresa podría reembolsar los gastos de gasolina y peajes presentando los comprobantes correspondientes. La clave es que exista una política clara y transparente al respecto.

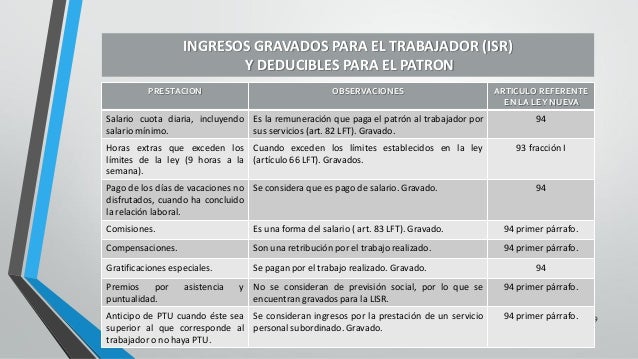

Gravamen del ISR sobre la Ayuda de Transporte

La Ley del Impuesto Sobre la Renta (ISR) establece que los ingresos obtenidos por los trabajadores, incluyendo las prestaciones, están sujetos al pago de este impuesto. Sin embargo, existen algunas excepciones y reglas específicas con respecto a la ayuda de transporte. La clave está en determinar si la ayuda de transporte se considera un ingreso gravable o no.

En general, la ayuda de transporte se considera gravada por el ISR cuando se otorga de manera indiscriminada a todos los empleados, sin importar si realmente incurren en gastos de transporte. En este caso, se considera un ingreso adicional para el trabajador y, por lo tanto, debe incluirse en el cálculo del ISR.

Por ejemplo, si una empresa otorga $300 pesos mensuales a todos sus empleados como ayuda de transporte, independientemente de si viven cerca o lejos del trabajo, esta cantidad se considerará gravable para efectos del ISR.

Por otro lado, la ayuda de transporte puede considerarse exenta del ISR cuando se otorga como un reembolso de gastos reales y comprobables. Esto significa que el empleado debe presentar comprobantes que demuestren que realmente incurrió en esos gastos para trasladarse al trabajo.

Por ejemplo, si un empleado presenta facturas de gasolina, tickets de transporte público o comprobantes de peajes, y la empresa le reembolsa estos gastos, dicha cantidad podría considerarse exenta del ISR, siempre y cuando cumpla con los requisitos establecidos por la ley.

Requisitos para la Exención

Para que la ayuda de transporte pueda considerarse exenta del ISR, es fundamental cumplir con ciertos requisitos: Los gastos deben estar debidamente comprobados con la documentación fiscal correspondiente. La ayuda de transporte debe estar directamente relacionada con el traslado del empleado al lugar de trabajo. Debe existir una política clara y documentada en la empresa sobre la ayuda de transporte.

Además, es importante recordar que existen límites en la cantidad que puede ser exenta del ISR. Estos límites varían dependiendo del año fiscal y las disposiciones legales vigentes. Es recomendable consultar con un experto en materia fiscal para asegurarse de cumplir con todas las obligaciones.

Conclusión

La ayuda de transporte es una prestación común en las empresas mexicanas. Su tratamiento fiscal en relación con el ISR depende de la forma en que se otorga. Si se entrega de manera indiscriminada, generalmente está gravada. Si se reembolsan gastos reales y comprobables, puede estar exenta, siempre y cuando se cumplan los requisitos legales. Comprender estas diferencias es esencial para cumplir con las obligaciones fiscales y evitar problemas con el Servicio de Administración Tributaria (SAT).