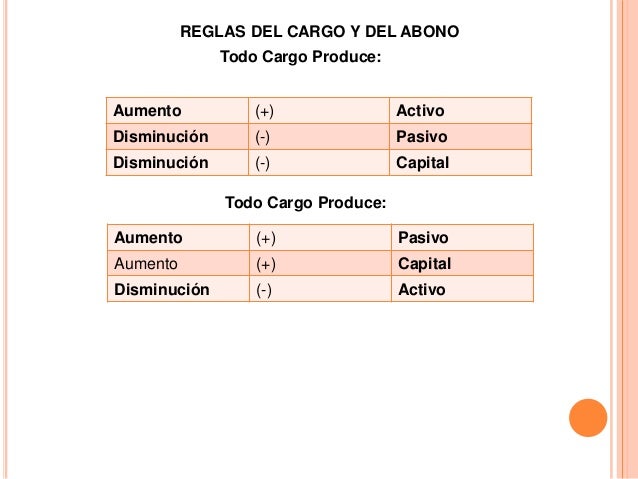

El aumento y disminución de las cuentas contables son los movimientos que reflejan los incrementos o decrementos en los saldos de cada cuenta dentro de la contabilidad de una empresa. Entender esto es crucial para llevar un registro financiero preciso y saber dónde está parado el negocio.

Cuentas de Activo

Las cuentas de activo representan los bienes y derechos que posee la empresa. Piensa en el dinero en el banco, la maquinaria, los inventarios, e incluso las cuentas por cobrar. Generalmente, estas cuentas aumentan en el lado débito y disminuyen en el lado crédito.

Ejemplo: Si tu empresa compra una nueva computadora por $500, la cuenta "Equipo de Oficina" (un activo) aumentará en $500 (débito) y tu cuenta de "Efectivo" (otro activo) disminuirá en $500 (crédito).

Must Read

Cuentas de Pasivo

Las cuentas de pasivo representan las obligaciones que tiene la empresa con terceros. Hablamos de préstamos bancarios, cuentas por pagar a proveedores, impuestos por pagar, etc. Estas cuentas, a diferencia de las de activo, aumentan en el lado crédito y disminuyen en el lado débito.

Ejemplo: Si pides un préstamo al banco de $1000, la cuenta "Préstamos Bancarios" (un pasivo) aumentará en $1000 (crédito) y tu cuenta de "Efectivo" (un activo) aumentará en $1000 (débito).

Cuentas de Capital o Patrimonio

El capital o patrimonio representa la inversión de los dueños en la empresa, así como las ganancias retenidas. Similar a las cuentas de pasivo, aumenta en el lado crédito y disminuye en el lado débito.

Ejemplo: Si los dueños invierten $5000 en la empresa, la cuenta "Capital Social" (parte del patrimonio) aumentará en $5000 (crédito) y la cuenta "Efectivo" aumentará en $5000 (débito).

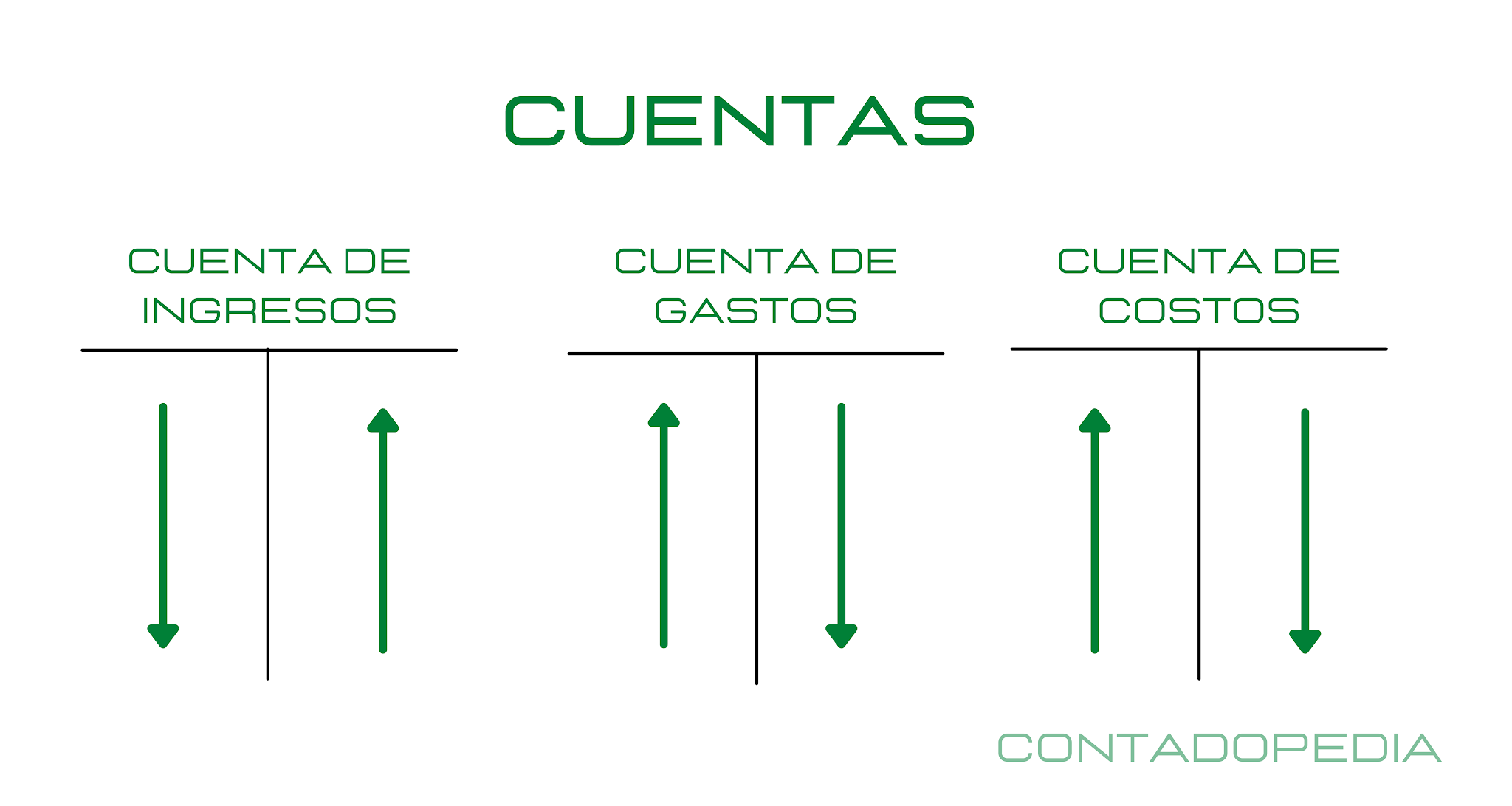

Cuentas de Ingresos

Las cuentas de ingresos reflejan las entradas de dinero a la empresa por la venta de bienes o servicios. Aumentan en el lado crédito y no suelen disminuir (a menos que haya una devolución o ajuste). Al final del periodo, se cierran contra el capital.

Ejemplo: Si vendes productos por $200, la cuenta "Ventas" (un ingreso) aumentará en $200 (crédito) y la cuenta "Efectivo" aumentará en $200 (débito).

Cuentas de Gastos

Las cuentas de gastos representan las salidas de dinero de la empresa para operar el negocio. Piensa en el alquiler, los salarios, la publicidad, etc. Aumentan en el lado débito y no suelen disminuir (a menos que haya un ajuste). Al igual que los ingresos, se cierran contra el capital al final del periodo.

Ejemplo: Si pagas $300 de alquiler, la cuenta "Gastos de Alquiler" (un gasto) aumentará en $300 (débito) y la cuenta "Efectivo" disminuirá en $300 (crédito).

En resumen, recordar la regla básica "Activo aumenta en el débito, Pasivo y Capital aumentan en el crédito" te ayudará a entender mejor el aumento y disminución de las cuentas contables. Los ingresos generalmente aumentan en el crédito y los gastos en el débito. ¡Practica con ejemplos y verás cómo se vuelve más claro!