Analicemos cómo abordar los asientos de compra de materia prima. Lo haremos paso a paso. Desarrollaremos nuestro pensamiento crítico. Identificaremos supuestos clave. Evaluaremos opciones viables. Llegaremos a conclusiones lógicas.

Paso 1: Entender el Contexto

Primero, comprendamos la operación. ¿Qué materia prima se está comprando? ¿A quién se le compra? ¿Cuáles son los términos de la compra?

Es importante conocer la fecha de la transacción. Consideremos el precio unitario de la materia prima. Investiguemos si hay descuentos aplicables. Entender el contexto es esencial.

Must Read

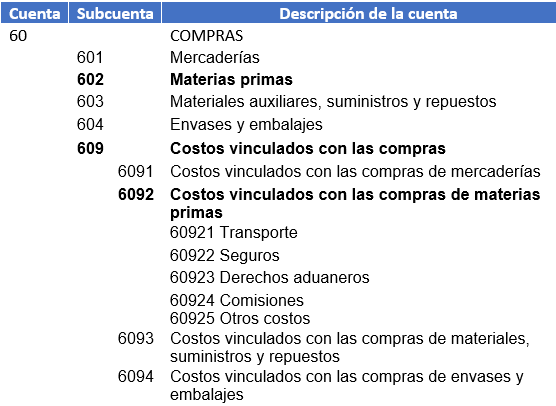

Paso 2: Identificar las Cuentas Contables Afectadas

Luego, identifiquemos las cuentas involucradas. Usualmente, la compra afecta el inventario de materia prima. También impacta la cuenta de proveedores. Dependiendo de la forma de pago, puede afectar la cuenta de bancos.

Consideremos si hay IVA acreditable. Determinemos si hay fletes o seguros asociados. Estas cuentas adicionales pueden requerir asientos separados. Identificar las cuentas es fundamental.

Paso 3: Determinar el Valor de la Transacción

Calculemos el valor total de la compra. Multipliquemos la cantidad de materia prima por el precio unitario. Restemos cualquier descuento aplicable. Sumemos los costos de fletes o seguros.

Calculemos el IVA acreditable sobre la compra. El valor total, incluyendo el IVA, es importante. Esto determinará los montos de los asientos. Determinar el valor es crítico.

Paso 4: Registrar el Asiento Contable

Ahora, registremos el asiento contable. Carguemos (debitemos) la cuenta de inventario de materia prima. Carguemos (debitemos) la cuenta de IVA acreditable. Acreditemos (abonemos) la cuenta de proveedores.

Si se paga inmediatamente, acreditemos (abonemos) la cuenta de bancos. Es importante que el debe y el haber sean iguales. Verifiquemos la exactitud del asiento. Registrar el asiento correctamente es vital.

Paso 5: Considerar Variaciones y Casos Especiales

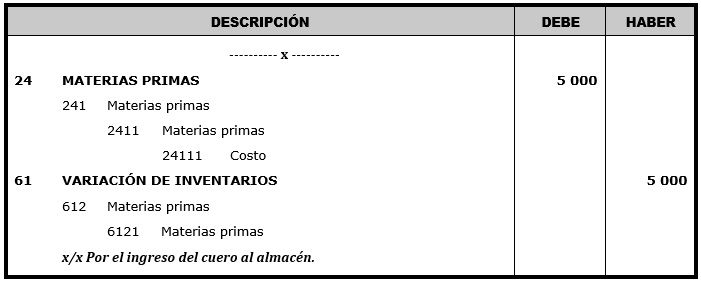

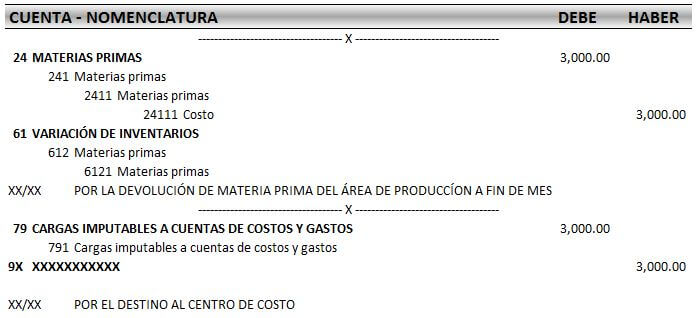

Pensemos en posibles variaciones. ¿Qué sucede si hay devoluciones de materia prima? ¿Qué pasa si se reciben facturas con errores? ¿Cómo se manejan los descuentos por pronto pago?

![Asiento CONTABLE COMPRA DE MATERIA PRIMA: [ CAP. 16 ] - Casos prácticos](https://i.ytimg.com/vi/qvJePOs6U5o/maxresdefault.jpg)

Las devoluciones requieren un asiento inverso. Las facturas con errores deben corregirse. Los descuentos por pronto pago reducen la deuda. Considerar variaciones es clave para la precisión.

Paso 6: Analizar y Verificar

Finalmente, analicemos el asiento registrado. ¿Refleja correctamente la transacción? ¿Cumple con los principios contables generalmente aceptados (PCGA)? ¿Es consistente con las políticas de la empresa?

Verifiquemos que el asiento esté debidamente soportado. Guardemos la factura original como evidencia. Asegurémonos de que el asiento esté autorizado. Analizar y verificar son pasos finales importantes.

Recuerda, la práctica constante mejora tu habilidad. No tengas miedo de preguntar y aprender. La contabilidad es un proceso continuo de aprendizaje. Confía en tu capacidad para resolver problemas contables. ¡Tú puedes!

Este enfoque paso a paso te ayudará. Te permitirá analizar y resolver problemas. Dominarás los asientos de compra de materia prima. Desarrollarás tu pensamiento crítico en contabilidad. ¡Éxito!