El Asiento de Venta de Activo Fijo en contabilidad es el registro contable que se realiza cuando una empresa vende un activo fijo, como un vehículo, maquinaria o edificio. Este asiento refleja la salida del activo de la empresa y la entrada del efectivo (o la creación de una cuenta por cobrar) resultante de la venta.

A continuación, detallamos el proceso paso a paso para registrar un asiento de venta de activo fijo:

- Determinar el Precio de Venta: Este es el valor por el que se vendió el activo. Ejemplo: Se vende una camioneta por $10,000.

- Calcular la Depreciación Acumulada: Esta es la depreciación total registrada desde que se adquirió el activo hasta la fecha de venta. Ejemplo: La camioneta tenía una depreciación acumulada de $5,000.

- Determinar el Valor en Libros: Este se calcula restando la depreciación acumulada del costo original del activo. (Costo Original - Depreciación Acumulada = Valor en Libros). Ejemplo: Si la camioneta costó $12,000 originalmente, su valor en libros es $12,000 - $5,000 = $7,000.

- Calcular la Ganancia o Pérdida: Se determina comparando el precio de venta con el valor en libros. Si el precio de venta es mayor, hay una ganancia; si es menor, hay una pérdida. Ejemplo: Precio de Venta ($10,000) - Valor en Libros ($7,000) = Ganancia de $3,000.

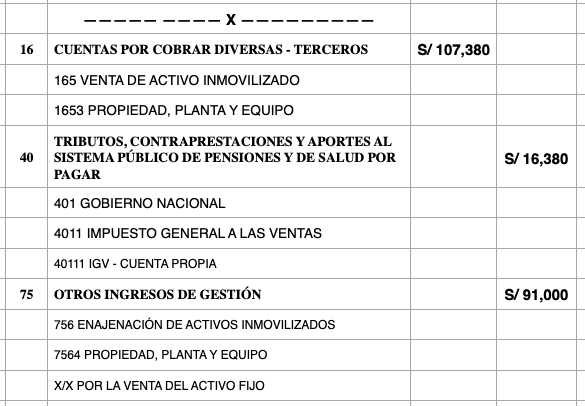

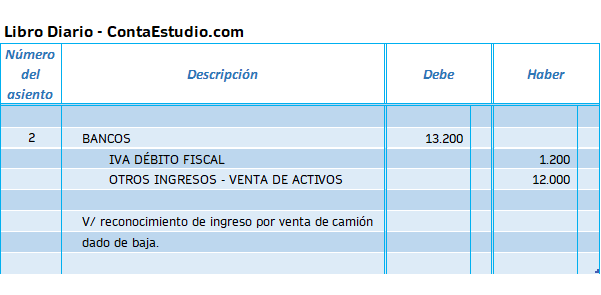

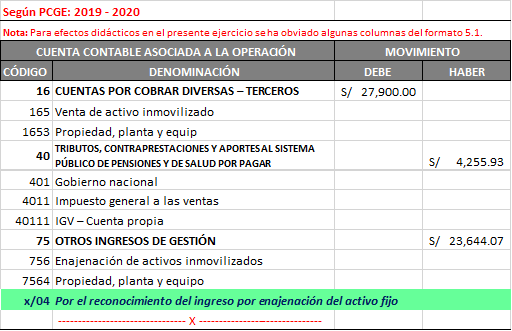

- Registrar el Asiento Contable: Este asiento generalmente incluye:

- Débito a la cuenta de Efectivo (o Cuentas por Cobrar) por el precio de venta.

- Débito a la cuenta de Depreciación Acumulada para eliminarla del balance.

- Crédito a la cuenta del Activo Fijo (e.g., "Vehículos") para disminuir su saldo.

- Crédito (si hay ganancia) o Débito (si hay pérdida) a la cuenta de Ganancia o Pérdida por Venta de Activos Fijos.

- Débito: Efectivo $10,000, Depreciación Acumulada $5,000

- Crédito: Vehículos $12,000, Ganancia por Venta de Activo Fijo $3,000

Las ventajas de registrar correctamente el Asiento de Venta de Activo Fijo son la precisión de los estados financieros y la correcta determinación de la utilidad o pérdida de la empresa. Además, permite reflejar la realidad económica del negocio y cumplir con las normativas contables.