El Asiento de Apertura Resultado del Ejercicio Anterior es un ajuste contable crucial. Sirve para transferir las ganancias o pérdidas de un año anterior al balance inicial del año actual. Es decir, mueve el resultado neto (ganancia o pérdida) de un periodo contable a la cuenta de Resultados Acumulados en el balance general del nuevo periodo.

¿Qué significa esto paso a paso?

Primero, entendamos el Resultado del Ejercicio. Al final de cada año (o periodo contable), una empresa calcula su ganancia o pérdida total. Esta cifra es el Resultado del Ejercicio. Si los ingresos son mayores que los gastos, hay una ganancia. Si los gastos son mayores, hay una pérdida.

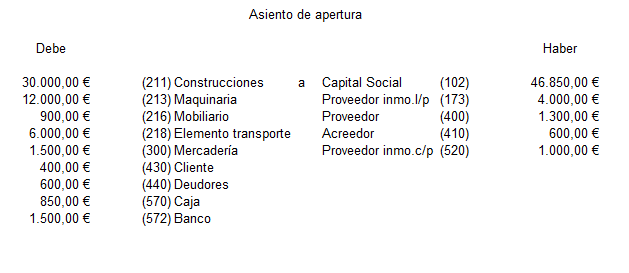

Segundo, está el Asiento de Apertura. Este asiento es el primer registro contable que se hace al inicio de un nuevo periodo. Establece el punto de partida contable para el nuevo año, basándose en el cierre del año anterior.

Must Read

Finalmente, los Resultados Acumulados son una cuenta en el balance general. Muestra la suma total de todas las ganancias y pérdidas que la empresa ha tenido a lo largo de su historia, menos los dividendos (pagos a los accionistas).

¿Cómo funciona el Asiento de Apertura Resultado del Ejercicio Anterior?

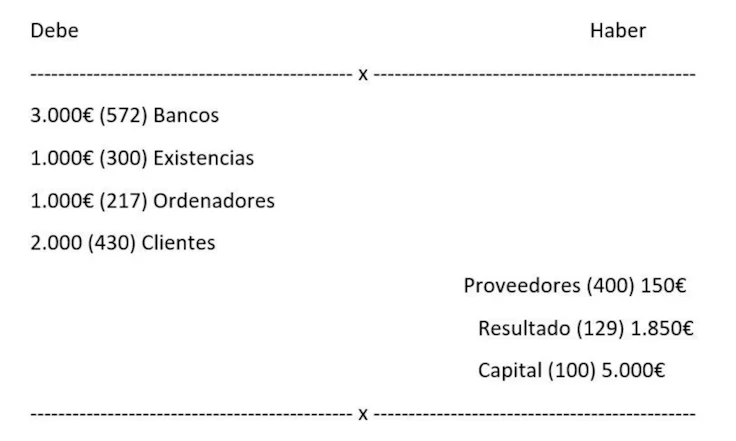

Básicamente, el asiento traslada el Resultado del Ejercicio (ganancia o pérdida) a la cuenta de Resultados Acumulados. Veamos ejemplos:

- Si hubo una ganancia: Se debita la cuenta de Resultado del Ejercicio (disminuyéndola a cero) y se acredita la cuenta de Resultados Acumulados (aumentándola). Piensa que estás "sumando" la ganancia del año anterior a las ganancias acumuladas.

- Si hubo una pérdida: Se debita la cuenta de Resultados Acumulados (disminuyéndola) y se acredita la cuenta de Resultado del Ejercicio (disminuyéndola a cero). Aquí, estás "restando" la pérdida del año anterior de las ganancias acumuladas (o aumentando las pérdidas acumuladas).

Ejemplo sencillo

Imagina que tu pequeña tienda tuvo una ganancia de $1000 el año pasado. El Asiento de Apertura Resultado del Ejercicio Anterior hará lo siguiente:

- Disminuirá (debitará) la cuenta "Resultado del Ejercicio" en $1000 (dejándola en cero).

- Aumentará (acreditará) la cuenta "Resultados Acumulados" en $1000.

Al inicio del nuevo año, el balance general reflejará que los Resultados Acumulados son $1000 más altos gracias a la ganancia del año anterior.

¿Por qué es importante?

El Asiento de Apertura Resultado del Ejercicio Anterior asegura que el balance general refleje correctamente el historial financiero de la empresa. Mantiene la consistencia y transparencia en la información financiera. Permite a los inversores y otros interesados comprender cómo la empresa ha performado a lo largo del tiempo. Además, es crucial para el cálculo de impuestos y otras obligaciones financieras. Sin este ajuste, el balance inicial del nuevo año estaría incorrecto, afectando los cálculos futuros y la toma de decisiones.

![ASIENTO DE APERTURA en contabilidad [EJEMPLO Bien explicado]](https://todocontabilidad.es/wp-content/uploads/2020/11/balance-inicial-de-situacion.jpg)