.jpg)

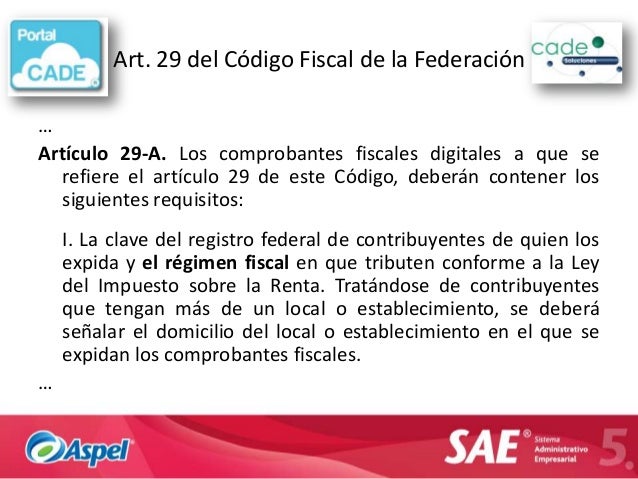

El Artículo 29 del Código Fiscal de la Federación (CFF) es crucial en el mundo de los impuestos en México. Define los requisitos para que un Comprobante Fiscal Digital por Internet (CFDI) sea considerado válido. Entenderlo es fundamental para cualquier contribuyente.

¿Qué dice el Artículo 29 del CFF?

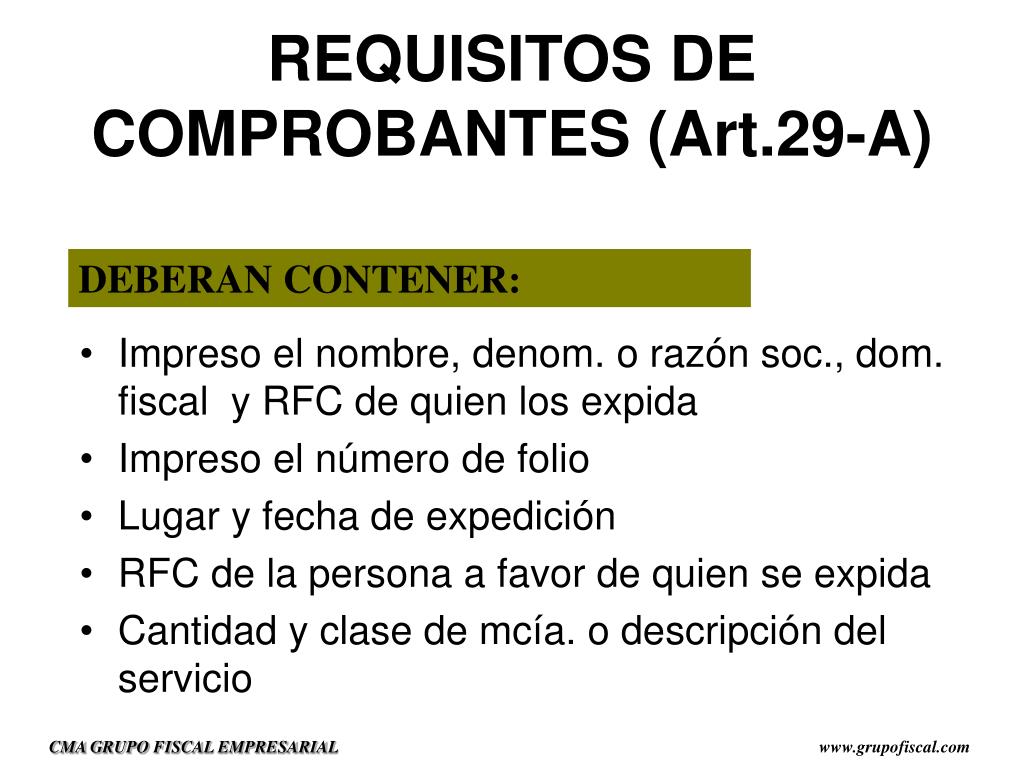

El artículo establece las condiciones que deben cumplir los CFDI. Estos comprobantes, también conocidos como facturas electrónicas, deben generarse conforme a las especificaciones del Servicio de Administración Tributaria (SAT). Si no cumplen con estos requisitos, no tendrán validez fiscal. Esto significa que no podrán ser utilizados para deducir impuestos o acreditar el Impuesto al Valor Agregado (IVA).

El artículo también menciona la importancia de la firma electrónica avanzada (FIEL) del emisor. La FIEL garantiza la autenticidad e integridad del CFDI. Sin ella, el comprobante no es válido. Además, el CFDI debe contener el sello digital del SAT. Esto proporciona una capa adicional de seguridad y verificación.

Must Read

Cómo explicar el Artículo 29 del CFF en clase

Al explicar este tema, es vital simplificar el lenguaje. Usa ejemplos concretos. Por ejemplo, puedes mostrar un CFDI real y señalar cada uno de los requisitos que menciona el artículo. Resalta la importancia del RFC (Registro Federal de Contribuyentes) tanto del emisor como del receptor. Explica cómo se utiliza para identificar a cada contribuyente.

Puedes usar analogías para hacer más comprensible el concepto. Compara un CFDI con un billete de banco. Así como un billete falso no tiene valor, un CFDI que no cumple con los requisitos del Artículo 29 no es válido para fines fiscales. La validez de ambos depende de cumplir con ciertos estándares y medidas de seguridad.

Divide el tema en partes más pequeñas. Primero, explica qué es un CFDI y por qué es importante. Luego, detalla cada uno de los requisitos del Artículo 29. Finalmente, muestra cómo se aplica en la vida real.

Errores comunes y cómo evitarlos

Un error común es pensar que cualquier factura electrónica es válida. No todas las facturas cumplen con los requisitos del Artículo 29. Es fundamental verificar que el CFDI haya sido generado correctamente y que contenga todos los datos necesarios. Incluso pequeños errores pueden invalidar el comprobante.

Otro error es no entender la diferencia entre la FIEL y el sello digital del SAT. La FIEL pertenece al contribuyente emisor. El sello digital lo proporciona el SAT. Ambos son necesarios para validar el CFDI. La falta de conocimiento sobre estos conceptos puede generar confusión.

Muchos creen que el Artículo 29 es un tema exclusivo para contadores. Si bien es cierto que los contadores son expertos en la materia, cualquier persona que realice actividades económicas debe tener un conocimiento básico de este artículo. Esto les permitirá asegurarse de que sus comprobantes fiscales sean válidos.

Cómo hacer el tema más atractivo

Organiza un juego de roles donde los estudiantes simulen ser contribuyentes y contadores. Pueden practicar la emisión y recepción de CFDI. Así, aprenderán de forma práctica cómo se aplica el Artículo 29.

Invita a un contador o a un representante del SAT a dar una charla en clase. Esto les permitirá a los estudiantes escuchar de primera mano la importancia del Artículo 29 y resolver sus dudas directamente con un experto. La experiencia de un profesional puede ser muy valiosa.

Analiza casos reales de empresas que han tenido problemas por no cumplir con el Artículo 29. Esto les mostrará a los estudiantes las consecuencias de no seguir las reglas fiscales. La aplicación práctica de la teoría les ayudará a comprender mejor la importancia del tema.