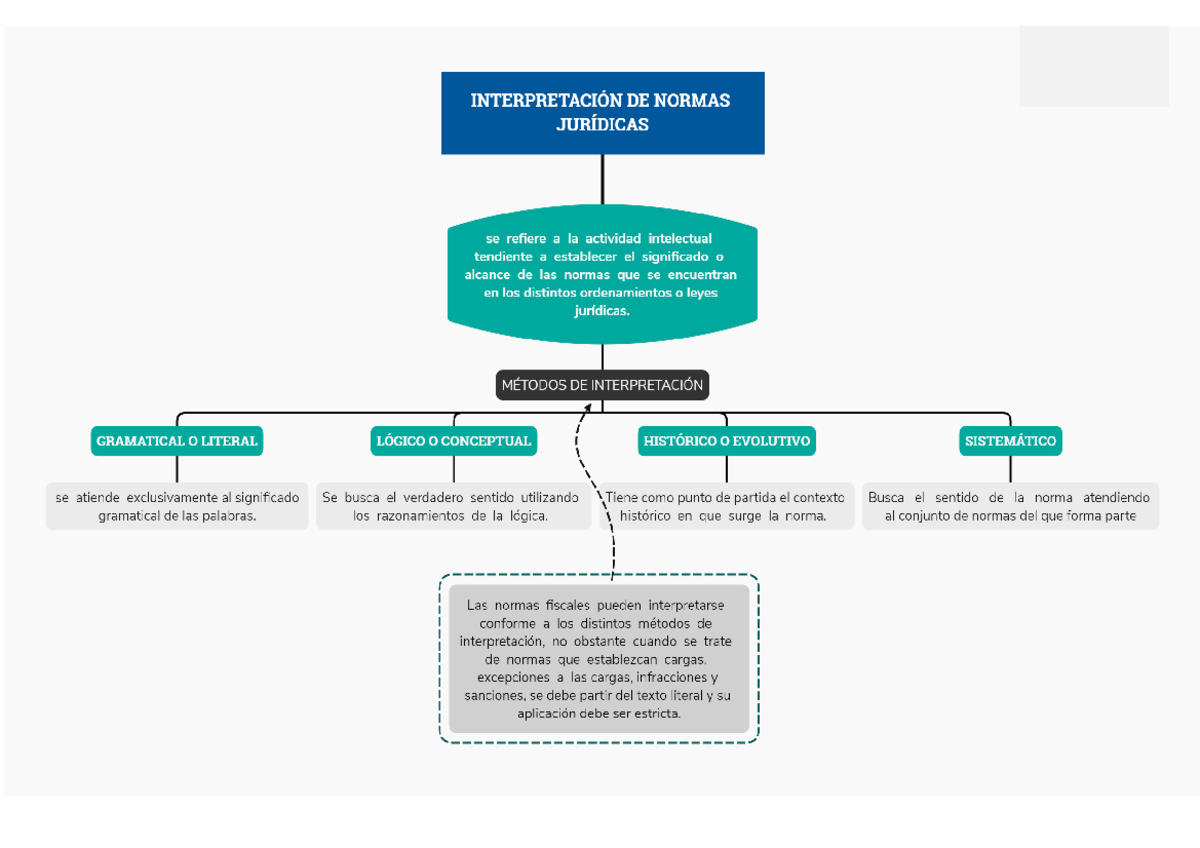

El Artículo 28 del Código Fiscal de la Federación (CFF) es una pieza fundamental en el cumplimiento de las obligaciones fiscales en México. Este artículo establece los requisitos que deben cumplir los contribuyentes en relación con su contabilidad.

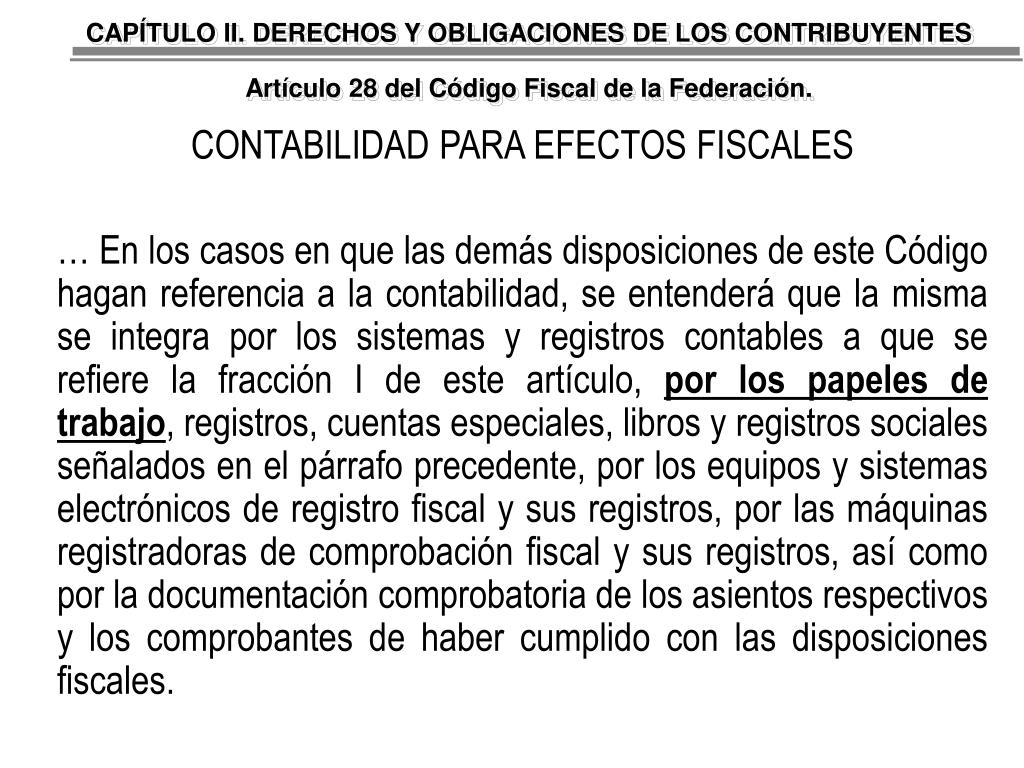

¿Qué es la contabilidad para efectos fiscales? Es el sistema de registro de todas las operaciones financieras de una empresa o persona física con actividad empresarial. Estas operaciones deben registrarse de manera ordenada, cronológica y con la documentación comprobatoria necesaria.

¿Quiénes están obligados a llevar contabilidad según el Artículo 28?

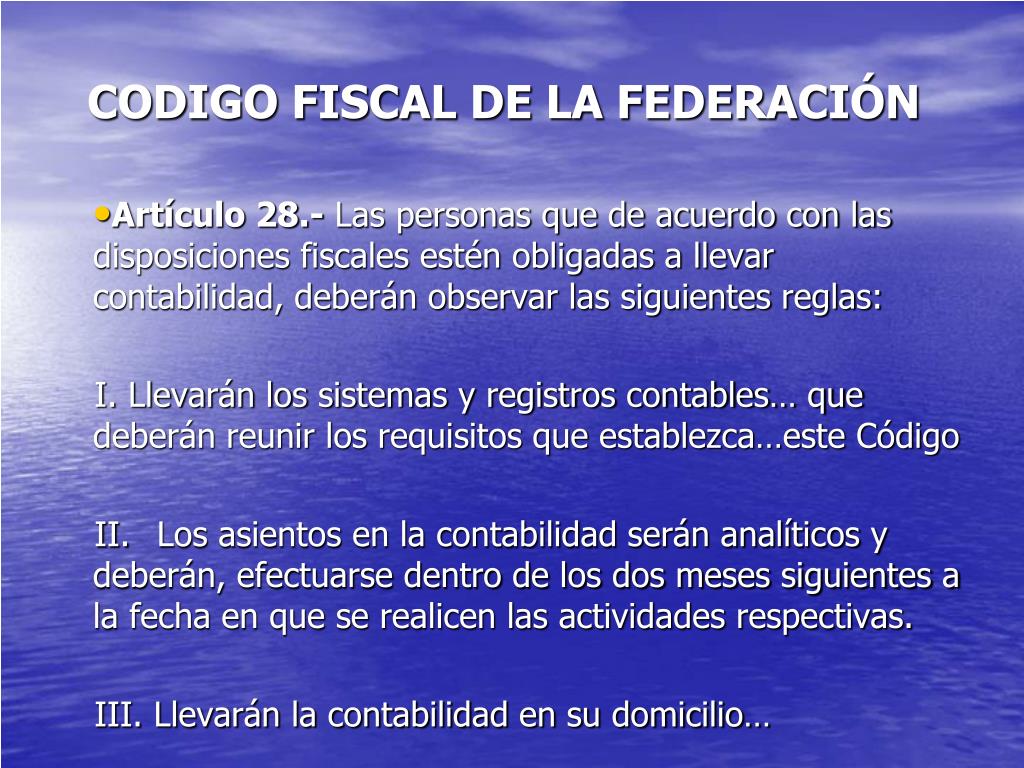

La obligación de llevar contabilidad recae sobre todos los contribuyentes. Esto incluye personas físicas con actividad empresarial y personas morales (empresas). No importa el régimen fiscal en el que se encuentren inscritos. Todos deben cumplir con lo estipulado en el Artículo 28 del CFF.

Must Read

Es crucial entender que esta obligación no es opcional. El no llevar una contabilidad adecuada puede acarrear sanciones por parte del Servicio de Administración Tributaria (SAT).

¿Qué debe incluir la contabilidad?

El Artículo 28 del CFF especifica los elementos mínimos que deben integrar la contabilidad. Estos elementos son:

- Libros o registros contables: Donde se asientan todas las operaciones. Los principales son el libro diario y el libro mayor.

- Estados Financieros: Incluyen el balance general, el estado de resultados, el estado de flujo de efectivo y el estado de cambios en el capital contable. Estos documentos muestran la situación financiera de la empresa.

- Documentación comprobatoria: Facturas, recibos, contratos, estados de cuenta bancarios, etc. Estos documentos respaldan las operaciones registradas en la contabilidad.

- Inventarios: En caso de tener mercancías, se deben llevar registros de las entradas y salidas.

- Método de Valuación: Debe establecerse un método de valuación de inventarios, como PEPS, UEPS o Promedio Ponderado.

Es importante señalar que la contabilidad debe llevarse utilizando los Principios de Contabilidad Generalmente Aceptados (PCGA). Ahora también se usan las Normas de Información Financiera (NIF), que están en constante actualización.

Medios electrónicos y la contabilidad

Hoy en día, la contabilidad se lleva principalmente de forma electrónica. El Artículo 28 del CFF también considera esta modalidad. Los contribuyentes deben asegurar la conservación de los documentos electrónicos y la información contable en medios magnéticos, ópticos o de cualquier otra tecnología.

Es fundamental contar con un software contable que cumpla con los requisitos del SAT. Este software debe permitir generar los archivos XML para la Contabilidad Electrónica, que se deben enviar periódicamente al SAT.

Sanciones por incumplimiento

El incumplimiento de las disposiciones del Artículo 28 del CFF puede generar multas y otros tipos de sanciones. Por ejemplo, no llevar la contabilidad, llevarla incompleta o no conservarla por el tiempo establecido puede resultar en multas significativas.

Además, el SAT puede realizar auditorías para verificar el cumplimiento de las obligaciones fiscales. Si se detectan irregularidades en la contabilidad, la empresa puede ser objeto de un procedimiento de fiscalización más profundo.

Ejemplo práctico

Imaginemos a Juan, un freelance que presta servicios de diseño gráfico. Aunque trabaja por su cuenta, Juan está obligado a llevar contabilidad. Debe registrar todos sus ingresos y gastos relacionados con su actividad. Debe emitir facturas por sus servicios y conservar los comprobantes de sus gastos (renta de oficina, compra de software, etc.). Al final del mes, Juan debe conciliar sus ingresos y gastos para determinar su utilidad o pérdida. Esto le permitirá calcular sus impuestos correctamente.

En resumen, el Artículo 28 del Código Fiscal de la Federación es crucial para asegurar el cumplimiento de las obligaciones fiscales. Una contabilidad clara, ordenada y respaldada por documentación es la mejor defensa ante cualquier revisión por parte del SAT.