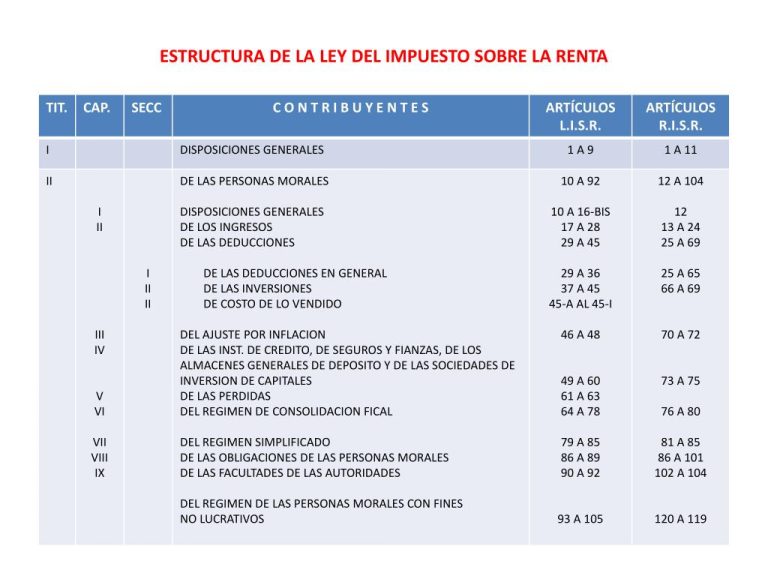

El Artículo 27 de la Ley del Impuesto Sobre la Renta (LISR) en México detalla las deducciones autorizadas para las personas morales (empresas). Entenderlo es clave para calcular correctamente el ISR.

I. Gastos Estrictamente Indispensables

Los gastos deben ser necesarios para la actividad del negocio. Deben ser proporcionales a la actividad. Deben estar directamente relacionados con la operación.

Por ejemplo, el pago de renta de un local comercial es indispensable. La compra de materia prima también lo es. Un viaje personal del dueño no lo es.

Must Read

II. Inversiones

Las inversiones en activos fijos se deducen mediante la depreciación. Esto significa que no se deducen completamente en el año de la compra. Se deducen una parte cada año.

Se aplican porcentajes máximos de depreciación. Estos porcentajes dependen del tipo de bien. Por ejemplo, un edificio se deprecia a un porcentaje menor que una maquinaria.

Para calcular la depreciación anual, se multiplica el valor original del bien por el porcentaje de depreciación permitido. El resultado es la deducción anual por depreciación.

III. Costo de lo Vendido

El costo de lo vendido (COV) representa el costo de los bienes que se vendieron. Es una deducción importante, especialmente para empresas comerciales e industriales.

Para calcular el COV, se considera el inventario inicial, las compras realizadas durante el período y el inventario final. La fórmula básica es: Inventario Inicial + Compras - Inventario Final = COV.

El COV debe estar debidamente comprobado con facturas y registros contables. La valuación del inventario final debe seguir métodos permitidos por la LISR, como el PEPS (Primeras Entradas, Primeras Salidas) o el Costo Promedio.

IV. Gastos Financieros

Los intereses pagados por deudas contraídas para la actividad del negocio son deducibles. Esto incluye intereses de préstamos bancarios. También incluye intereses de créditos de proveedores.

Existen ciertas limitaciones a la deducibilidad de los intereses. Por ejemplo, la deducibilidad puede estar limitada si la empresa está subcapitalizada. La subcapitalización ocurre cuando el endeudamiento es excesivo en relación con el capital contable.

Es importante mantener un registro detallado de los intereses pagados. Se debe contar con la documentación comprobatoria adecuada.

V. Deducciones Autorizadas Adicionales

El Artículo 27 también menciona otras deducciones autorizadas. Entre ellas están los sueldos y salarios pagados a los empleados. También incluye las cuotas patronales de seguridad social.

Las donaciones a instituciones autorizadas son deducibles. Sin embargo, existen límites a la deducción de donativos. Estos límites se calculan en función de las utilidades de la empresa.

Las pérdidas fiscales de años anteriores pueden ser amortizadas. Esto significa que se pueden deducir en años posteriores, compensando las utilidades.

VI. Requisitos Generales para la Deducibilidad

Para que un gasto sea deducible, debe cumplir con ciertos requisitos generales. Debe estar debidamente comprobado con un Comprobante Fiscal Digital por Internet (CFDI). El CFDI debe cumplir con los requisitos establecidos por el Servicio de Administración Tributaria (SAT).

El gasto debe estar registrado en la contabilidad de la empresa. Debe ser identificado claramente como un gasto relacionado con la actividad del negocio.

Es crucial conocer el Artículo 27 de la LISR. Esto ayudará a las empresas a determinar correctamente sus deducciones autorizadas. Así, se puede calcular el Impuesto Sobre la Renta (ISR) de forma precisa y evitar posibles sanciones.

(1).webp?width=1920&height=960&name=SEGUNDO CRÉDITO (10) (1).webp)