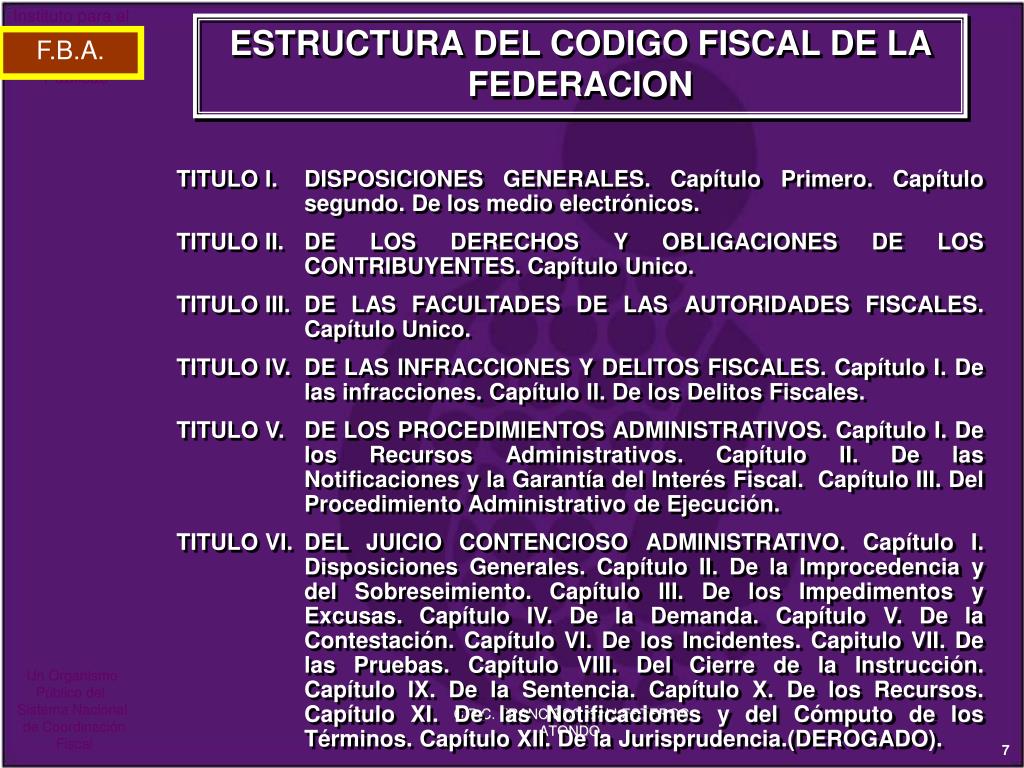

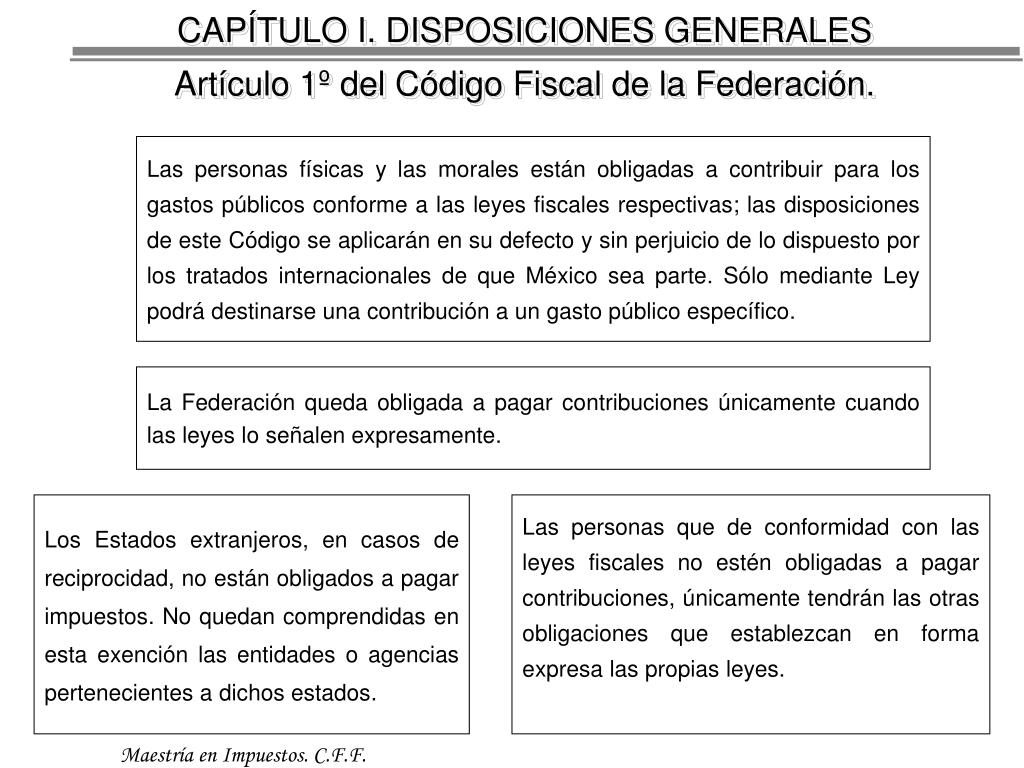

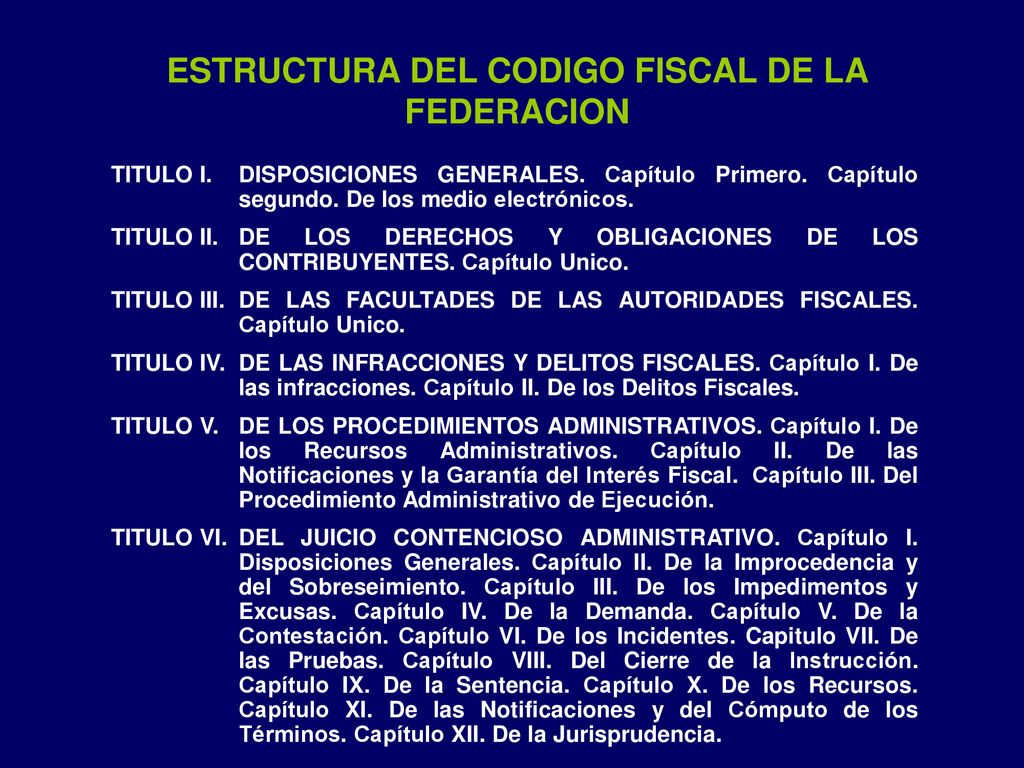

¡Hola a todos! Vamos a revisar el Artículo 2 del Código Fiscal de la Federación (CFF). ¡No te preocupes, lo haremos fácil y claro para tu examen!

Artículo 2 CFF: Impuestos, Contribuciones y Accesorios

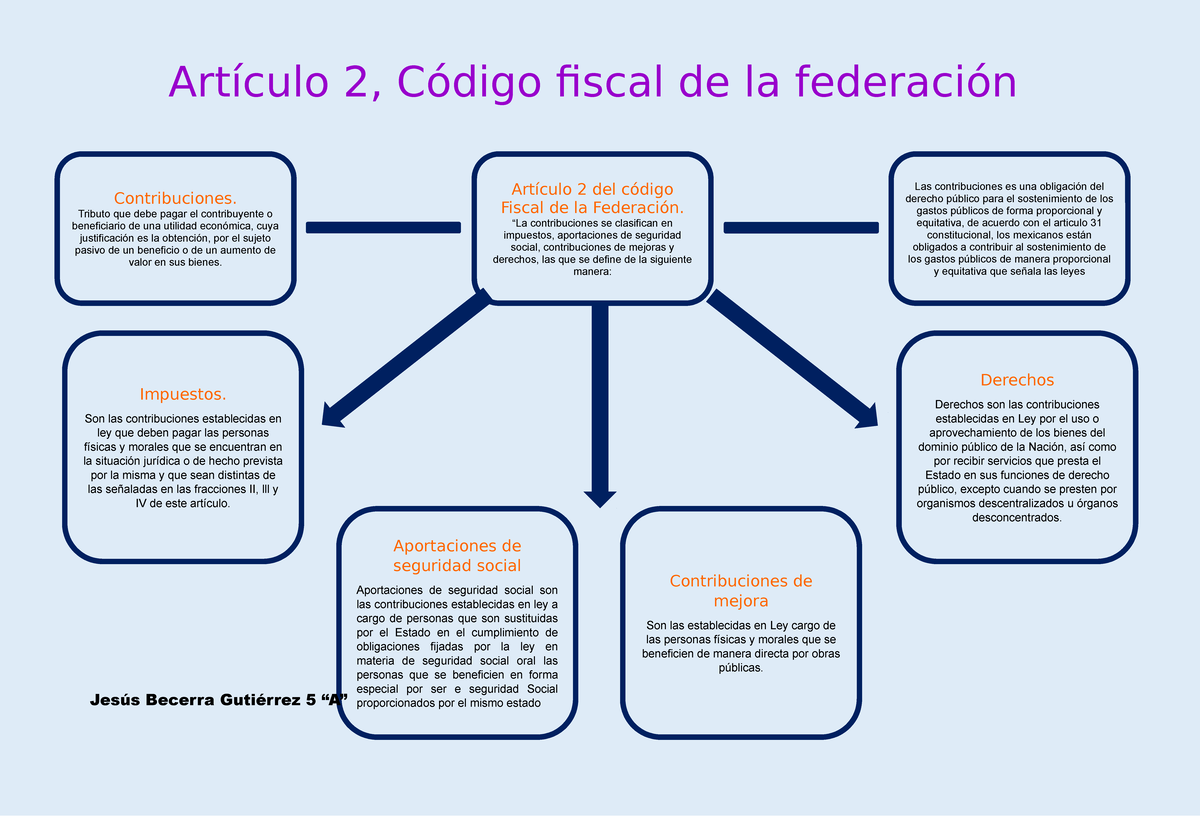

El Artículo 2 del CFF define los diferentes tipos de ingresos que recibe el Estado. Entender esto es crucial. ¡Vamos paso a paso!

Primero, hablemos de los impuestos. Son la contribución más común. Se establecen por ley de forma obligatoria. No hay una contraprestación directa.

Must Read

¿Qué significa eso? Pagas el impuesto, pero no recibes un servicio específico a cambio. El gobierno usa ese dinero para el bien común.

Luego, están las aportaciones de seguridad social. ¡Son importantes para tu futuro! Están destinadas al seguro social. También al Instituto de Vivienda para los Trabajadores (INFONAVIT). Y al Sistema de Ahorro para el Retiro (SAR).

Estas aportaciones son obligatorias. Benefician directamente a los trabajadores. Proporcionan seguridad social y acceso a vivienda.

Ahora, las contribuciones de mejoras. Éstas se pagan cuando recibes un beneficio directo por una obra pública. Por ejemplo, la construcción de una carretera cerca de tu casa.

Si la obra aumenta el valor de tu propiedad, podrías tener que pagar una contribución de mejoras. Es un beneficio directo que justifica el pago.

Finalmente, los derechos. Se pagan por el uso o aprovechamiento de bienes del dominio público. También por recibir servicios del Estado.

Un ejemplo común es el pago por el pasaporte. Estás pagando por el servicio de expedición del documento.

Accesorios de las Contribuciones

El Artículo 2 del CFF también habla de los accesorios. ¿Qué son? Son recargos, sanciones, gastos de ejecución e indemnizaciones.

Los recargos se generan por no pagar a tiempo. Las sanciones son multas por incumplir las leyes fiscales. Los gastos de ejecución se derivan de los procesos de cobro. Las indemnizaciones pueden surgir por errores de la autoridad.

Todos estos accesorios dependen de la contribución principal. Si no hay contribución, no hay accesorio.

Aprovechamientos

Además de las contribuciones y sus accesorios, el Estado también recibe aprovechamientos. Son ingresos que no son impuestos, aportaciones, contribuciones de mejoras o derechos.

Incluyen multas no fiscales. También productos de bienes del dominio privado del Estado. Y reintegros por errores.

Los aprovechamientos son importantes. Ayudan a financiar actividades del gobierno.

Productos

Finalmente, el Artículo 2 del CFF menciona los productos. Son ingresos derivados de bienes del dominio privado. También de actividades del Estado.

Por ejemplo, la venta de bienes muebles o inmuebles del gobierno. También las rentas que recibe el Estado.

Resumen del Artículo 2 CFF

Repasemos los puntos clave del Artículo 2 del CFF:

- Impuestos: Contribuciones obligatorias sin contraprestación directa.

- Aportaciones de seguridad social: Para seguro social, INFONAVIT y SAR.

- Contribuciones de mejoras: Por beneficio directo de una obra pública.

- Derechos: Por uso de bienes públicos o servicios del Estado.

- Accesorios: Recargos, sanciones, gastos de ejecución e indemnizaciones.

- Aprovechamientos: Ingresos no clasificados como contribuciones.

- Productos: Ingresos de bienes del dominio privado del Estado.

¡Excelente! Con este repaso, estás mucho más preparado para tu examen. ¡Confía en ti y mucho éxito!