Vamos a abordar la pregunta: Anticipo De Clientes Cuando Se Debita Y Acredita. Primero, necesitamos comprender el problema.

Comprender el Problema

¿Qué significa "Anticipo de Clientes"? Es dinero que recibimos de un cliente antes de entregar el bien o servicio. ¿Qué implica "Debitar" y "Acreditar" en contabilidad? Debemos entender estos conceptos para responder correctamente.

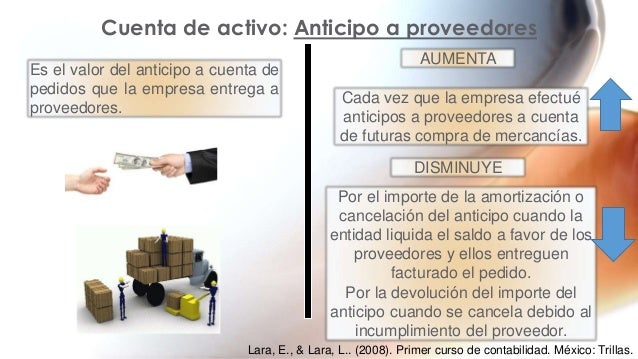

El anticipo no es un ingreso inmediato. Es una obligación con el cliente. Representa una deuda que tenemos hasta que cumplamos con la entrega.

Must Read

Recopilar Información Relevante

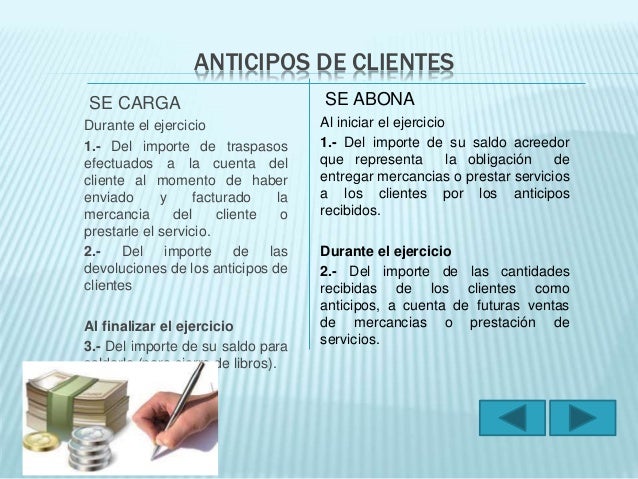

Consultaremos nuestro plan de cuentas. Buscamos la cuenta específica de "Anticipo de Clientes". Revisaremos la definición y su clasificación. Es una cuenta de pasivo.

Investigaremos las normas contables aplicables. Las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA) nos guiarán. Ellos establecen el tratamiento contable correcto.

Consideraremos ejemplos concretos. Un cliente paga un anticipo por un pedido especial. Registraremos el movimiento contable correspondiente. Analizaremos cada paso.

Desarrollar Posibles Soluciones

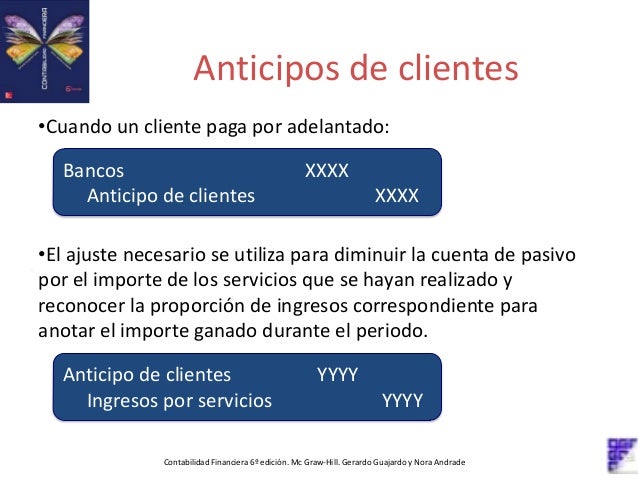

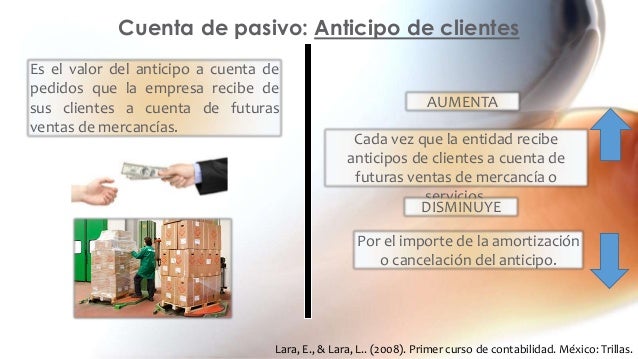

Cuando recibimos el anticipo, aumentamos nuestro efectivo. También aumentamos nuestra obligación con el cliente. La cuenta "Anticipo de Clientes" se crea o aumenta.

Cuando entregamos el bien o servicio, disminuimos nuestra obligación. Disminuimos la cuenta "Anticipo de Clientes". Reconocemos el ingreso correspondiente.

Plantearemos las siguientes hipótesis. Hipótesis 1: El anticipo se acredita al recibirlo. Hipótesis 2: El anticipo se debita al recibirlo. Evaluaremos cada una.

Determinar el Asiento Contable Inicial

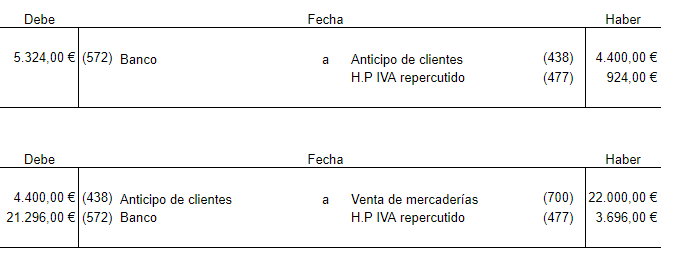

Al recibir el anticipo del cliente: * Débito: Cuenta de Banco o Caja (aumenta nuestro efectivo). * Crédito: Cuenta de Anticipo de Clientes (aumenta nuestro pasivo).

Esto refleja que recibimos dinero y ahora tenemos una obligación. La cuenta de pasivo aumenta con un crédito.

Determinar el Asiento Contable al Entregar el Bien o Servicio

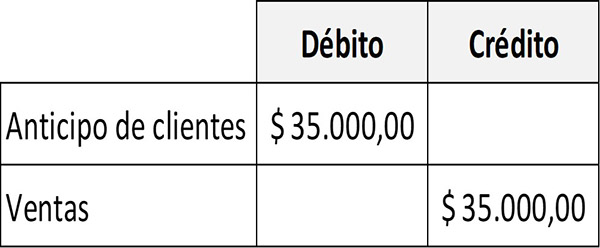

Al entregar el bien o servicio: * Débito: Cuenta de Anticipo de Clientes (disminuye nuestro pasivo). * Crédito: Cuenta de Ingresos (reconocemos el ingreso).

Esto refleja que cumplimos con nuestra obligación. La cuenta de pasivo disminuye con un débito. Reconocemos el ingreso al haber cumplido con la prestación.

Verificar la Respuesta Final

Revisaremos la lógica contable. ¿El asiento inicial refleja el aumento de efectivo y el nacimiento de la obligación? ¿El segundo asiento refleja la disminución de la obligación y el reconocimiento del ingreso?

Consultaremos con un colega o supervisor. Obtendremos una segunda opinión. Confirmaremos que el tratamiento contable es correcto.

Documentaremos el razonamiento. Dejaremos constancia de los asientos contables y su justificación. Esto facilitará futuras auditorías.

En resumen, al recibir un Anticipo de Clientes, se debita la cuenta de banco o caja y se acredita la cuenta de Anticipo de Clientes. Al entregar el bien o servicio, se debita la cuenta de Anticipo de Clientes y se acredita la cuenta de ingresos.