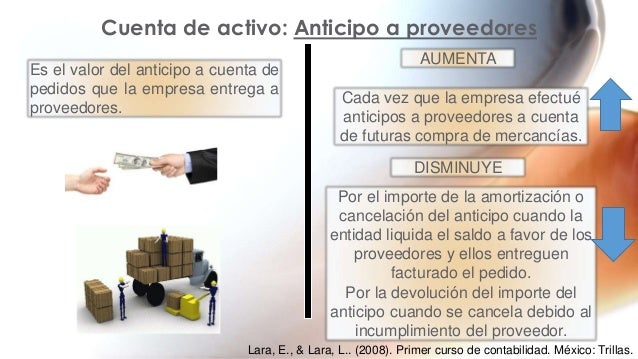

Un anticipo a proveedores es un pago que una empresa realiza a un proveedor antes de recibir los bienes o servicios acordados. En esencia, es un adelanto de dinero.

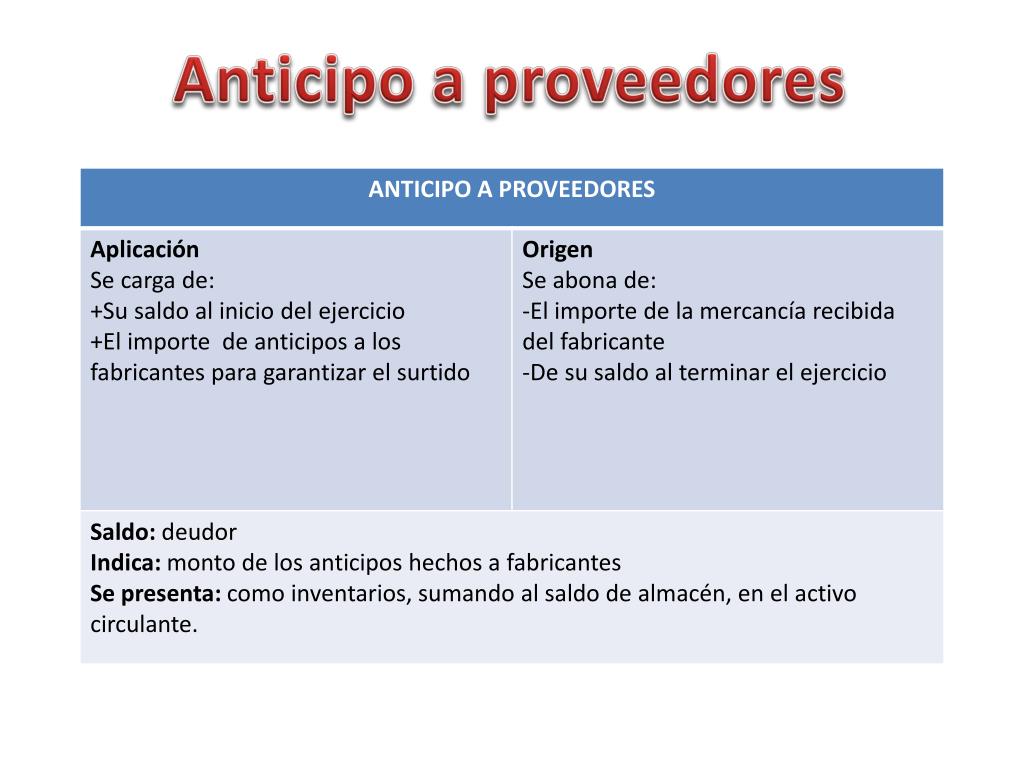

¿A qué cuenta contable pertenece un anticipo a proveedores? Pertenece a una cuenta de activo, específicamente una cuenta de activo corriente.

¿Por qué es un activo? Porque representa un derecho de la empresa. La empresa tiene el derecho de recibir los bienes o servicios por los que ya pagó. Hasta que esos bienes o servicios sean recibidos, el anticipo es un activo, algo de valor que la empresa posee.

Must Read

¿Por qué es un activo corriente? Porque se espera que el beneficio económico derivado del anticipo (la recepción de los bienes o servicios) se concrete en un plazo inferior a un año.

Ejemplo sencillo:

Imagina que tu empresa, "Muebles Sol", necesita madera para fabricar mesas. Realizas un pedido a "Maderas Unidas" por $1,000 y les das un anticipo de $300. Esos $300 son un anticipo a proveedores.

Asiento contable inicial:

- Débito (aumento) en la cuenta "Anticipo a Proveedores" por $300.

- Crédito (disminución) en la cuenta "Banco" o "Caja" por $300.

Cuando "Maderas Unidas" te entrega la madera:

- Débito (aumento) en la cuenta "Inventario de Materia Prima" (madera) por el valor total de la madera ($1,000).

- Crédito (disminución) en la cuenta "Anticipo a Proveedores" por $300 (porque ya no tienes derecho a recibir ese dinero, ya recibiste la madera).

- Crédito (aumento) en la cuenta "Cuentas por Pagar" por los $700 restantes (lo que aún debes a Maderas Unidas).

En resumen: El anticipo a proveedores se registra en una cuenta de activo corriente porque representa un derecho a recibir bienes o servicios en el futuro cercano. Cuando recibes esos bienes o servicios, el anticipo se "cancela" y se traslada a otras cuentas (como inventario o gastos).

![Anticipo a proveedores en contabilidad [con ejemplos] 💡](https://factorialhr.es/wp-content/uploads/2024/11/07131116/Blog_factura-de-abono-8-2.jpg)