Para determinar si un Anticipo a Clientes es un Activo o un Pasivo, debemos analizar su naturaleza y significado.

Analizaremos paso a paso el proceso para entenderlo correctamente.

Paso 1: Definición de Anticipo a Clientes

Un Anticipo a Clientes es un pago que una empresa recibe por adelantado de un cliente.

Must Read

Este pago se realiza antes de que la empresa entregue el bien o preste el servicio.

El cliente paga ahora, pero la empresa aún no ha cumplido su parte del acuerdo.

Paso 2: Identificación de las Obligaciones

La empresa tiene una obligación hacia el cliente cuando recibe el anticipo.

La obligación es entregar el bien o prestar el servicio por el cual recibió el dinero.

Hasta que no se cumpla esta obligación, la empresa tiene una deuda con el cliente.

Paso 3: Relación con Activos y Pasivos

Un Activo representa los bienes y derechos que posee una empresa.

Un Pasivo representa las obligaciones y deudas que la empresa tiene con terceros.

Los anticipos recibidos generan una obligación, no un derecho.

Paso 4: Ejemplos Clarificadores

Imagina que una tienda de muebles recibe un anticipo para la fabricación de un sofá.

La tienda recibe el dinero, pero aún no ha fabricado ni entregado el sofá.

La tienda tiene la obligación de fabricar y entregar el sofá.

Otro ejemplo: una empresa de software recibe un anticipo para desarrollar un programa.

Recibe el dinero, pero aún no ha completado el desarrollo del programa.

La empresa tiene la obligación de completar y entregar el programa.

Paso 5: Conclusión: Anticipo a Clientes es Pasivo

Por lo tanto, un Anticipo a Clientes es un Pasivo.

Representa una obligación de la empresa hacia el cliente.

La empresa debe entregar el bien o servicio prometido.

Paso 6: Clasificación Contable

En el balance general, el Anticipo a Clientes se clasifica como un Pasivo Corriente.

Esto se debe a que, generalmente, la obligación se cumple en un período menor a un año.

Refleja la obligación a corto plazo de la empresa.

Paso 7: Impacto en los Estados Financieros

El anticipo recibido aumenta el efectivo de la empresa (Activo).

Pero también crea un Pasivo (Anticipo a Clientes).

Cuando la empresa entrega el bien o servicio, el Pasivo disminuye y se reconoce el ingreso.

Paso 8: Formalización de la Operación

Al recibir el anticipo se debe emitir el comprobante fiscal correspondiente.

Este comprobante ampara la recepción del dinero y da certeza jurídica al cliente.

Se debe registrar contablemente de manera adecuada.

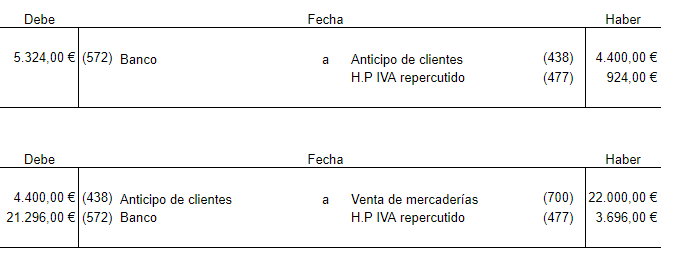

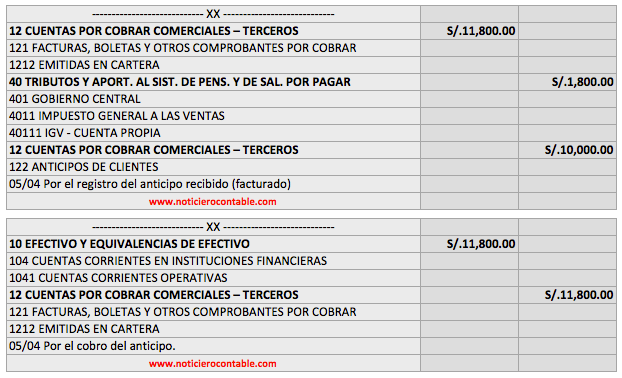

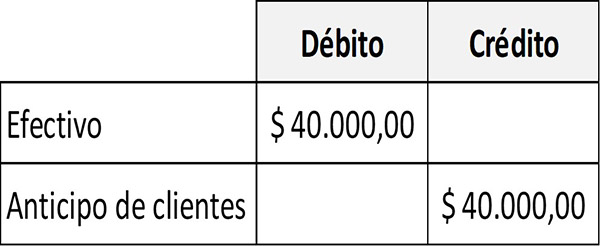

Paso 9: Registro Contable Ejemplificado

El asiento contable al recibir el anticipo sería:

Débito: Caja/Bancos (Activo - Aumenta)

Crédito: Anticipo a Clientes (Pasivo - Aumenta)

Este registro muestra el aumento del efectivo y la creación de la obligación.

Paso 10: Consideraciones Finales

Entender la naturaleza del Anticipo a Clientes es fundamental para una correcta gestión financiera.

Permite reflejar de manera precisa la situación económica de la empresa.

Evita errores en la toma de decisiones y el análisis de los estados financieros.