La Auditoría Superior de la Federación (ASF) es la institución en México encargada de fiscalizar el uso de los recursos públicos federales. En pocas palabras, revisa que el gobierno gaste el dinero de manera correcta y transparente.

Para entender los antecedentes de la ASF, debemos mirar hacia atrás y ver cómo ha evolucionado la fiscalización en México.

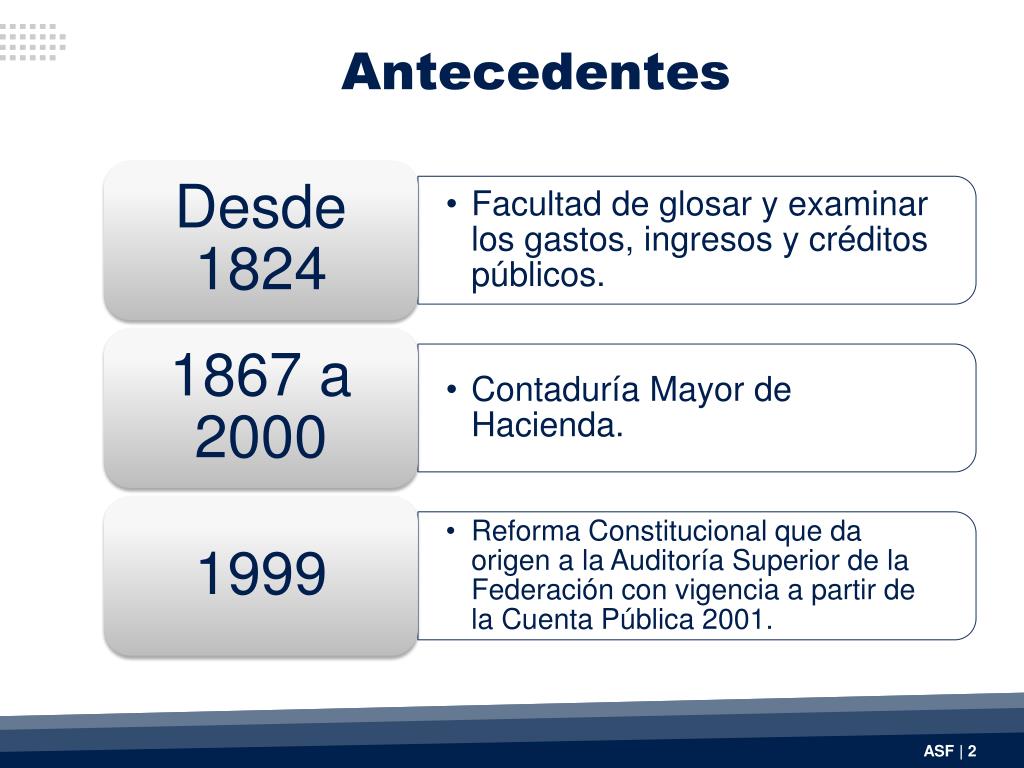

Primeros Pasos: El Control Inicial

Desde la época colonial, existían mecanismos rudimentarios para controlar los gastos del gobierno. Sin embargo, no existía una institución formalmente dedicada a esto. Después de la Independencia, las primeras constituciones incluyeron algunas disposiciones sobre la rendición de cuentas, pero la fiscalización seguía siendo limitada.

Must Read

La Contaduría Mayor de Hacienda: Un Primer Intento

En 1824, se crea la Contaduría Mayor de Hacienda. Ésta fue el primer intento serio de establecer un órgano encargado de revisar las cuentas públicas. Su función principal era examinar los ingresos y egresos del gobierno federal. Imagínalo como el primer "contador" del gobierno, revisando que las cuentas cuadren.

Transformaciones y Debilidades

A lo largo del siglo XIX y principios del siglo XX, la Contaduría Mayor de Hacienda sufrió varias transformaciones. Cambió de nombre y se le asignaron diferentes responsabilidades. Sin embargo, su independencia y capacidad para fiscalizar efectivamente eran limitadas. A menudo, dependía del poder ejecutivo, lo que dificultaba la revisión objetiva del gasto público.

El Siglo XX: Hacia una Mayor Autonomía

Durante el siglo XX, se reconoció la necesidad de fortalecer la fiscalización. Se realizaron reformas constitucionales para otorgarle mayor autonomía a la Contaduría Mayor de Hacienda. Sin embargo, aún existían desafíos para garantizar su independencia real y su capacidad para investigar a fondo irregularidades en el manejo de los recursos públicos.

El Nacimiento de la ASF: Un Nuevo Modelo

En 1999, se crea la Auditoría Superior de la Federación (ASF) como parte de una reforma profunda al sistema de fiscalización. Esta reforma buscaba fortalecer la transparencia y la rendición de cuentas. La ASF surge como un órgano técnico especializado, con autonomía constitucional y legal.

¿Qué hizo la ASF diferente?

La creación de la ASF significó un gran avance. Le otorgó mayor independencia del poder ejecutivo. Además, se le asignaron facultades más amplias para fiscalizar no solo el gasto federal, sino también a otras entidades que reciben recursos federales, como estados y municipios. Su labor se centra en realizar auditorías de diversos tipos, desde financieras hasta de desempeño, para evaluar la eficiencia, eficacia y economía del gasto público.

En resumen, la ASF es el resultado de un largo proceso de evolución en la fiscalización de los recursos públicos en México. Su creación representa un esfuerzo por fortalecer la transparencia y la rendición de cuentas, elementos cruciales para una buena gobernanza.

![Origen de la Auditoría Superior de la Federación 2. - [PPT Powerpoint]](https://static.fdocuments.ec/doc/1200x630/5665b4a21a28abb57c92da24/origen-de-la-auditoria-superior-de-la-federacion-2.jpg?t=1707476993)