El balance general, también conocido como estado de situación financiera, es una fotografía de la posición financiera de una empresa en un momento específico. Es como un informe que muestra lo que la empresa posee (sus activos), lo que debe (sus pasivos) y la diferencia entre ambos (el patrimonio neto). Analizar e interpretar este documento es crucial para entender la salud financiera de cualquier organización.

Componentes Clave del Balance General

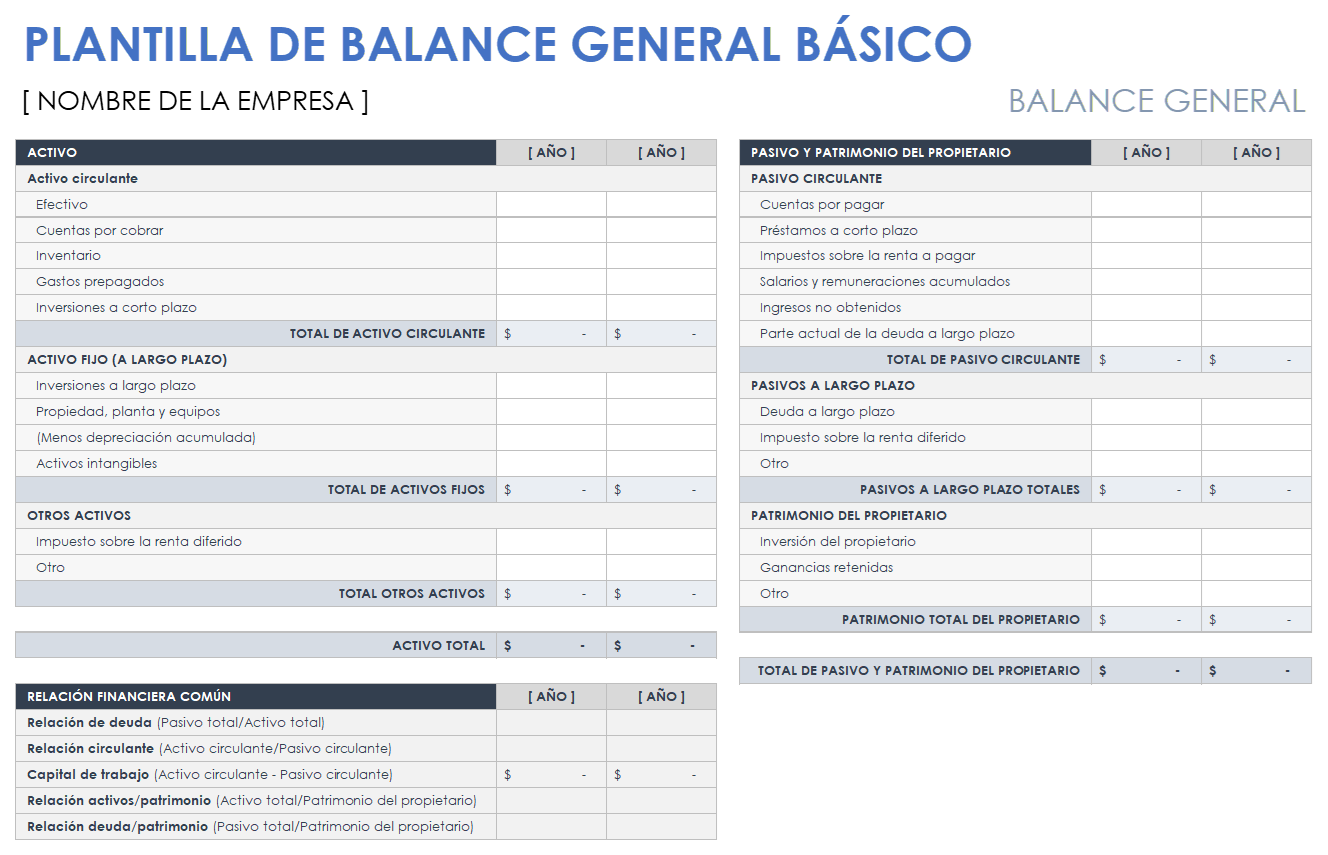

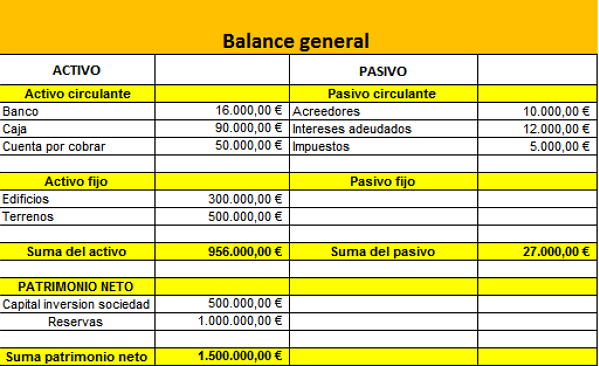

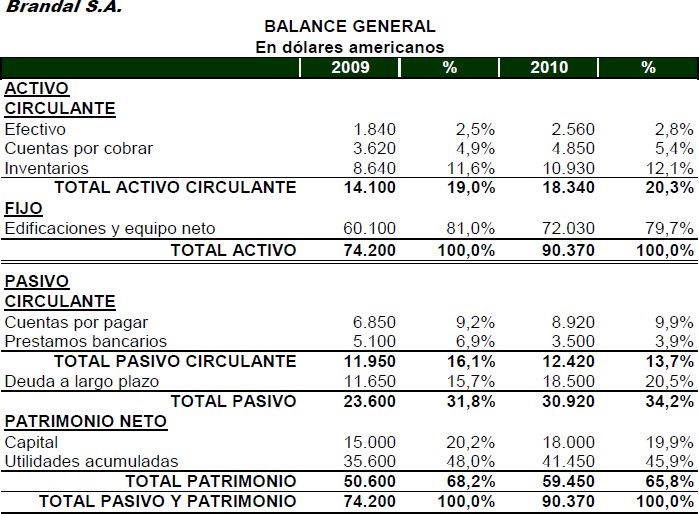

El balance general se estructura en torno a la ecuación contable fundamental: Activos = Pasivos + Patrimonio Neto. Cada componente tiene su propio significado e importancia. Entenderlos es el primer paso para una correcta interpretación.

Los activos representan los recursos que la empresa posee y utiliza para generar ingresos. Se clasifican en:

- Activos Corrientes: Efectivo, cuentas por cobrar, inventarios y otros activos que se espera convertir en efectivo o consumir en un plazo de un año.

- Activos No Corrientes: Propiedad, planta y equipo (PP&E), inversiones a largo plazo y activos intangibles como patentes y marcas.

Must Read

Los pasivos representan las obligaciones que la empresa tiene con terceros. Se clasifican en:

- Pasivos Corrientes: Cuentas por pagar a proveedores, salarios pendientes de pago, préstamos a corto plazo y otras obligaciones que se deben pagar en un plazo de un año.

- Pasivos No Corrientes: Préstamos a largo plazo, bonos emitidos y otras obligaciones que se deben pagar en un plazo superior a un año.

El patrimonio neto representa la inversión de los propietarios en la empresa. Incluye el capital social (la inversión inicial de los accionistas) y las utilidades retenidas (las ganancias acumuladas que no se han distribuido como dividendos). Es la parte "residual" de los activos después de deducir los pasivos. Es lo que quedaría para los accionistas si se vendieran todos los activos y se pagaran todas las deudas.

Análisis del Balance General

El análisis del balance general implica comparar los diferentes componentes entre sí y a lo largo del tiempo. Se pueden utilizar diferentes ratios financieros para evaluar la liquidez, solvencia y rentabilidad de la empresa. La liquidez se refiere a la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. La solvencia se refiere a la capacidad de la empresa para cumplir con sus obligaciones a largo plazo. La rentabilidad se refiere a la capacidad de la empresa para generar ganancias.

Algunos ratios importantes incluyen:

- Ratio de Liquidez (Activo Corriente / Pasivo Corriente): Indica la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos líquidos. Un ratio superior a 1 generalmente se considera favorable.

- Ratio de Endeudamiento (Pasivo Total / Activo Total): Indica la proporción de activos que están financiados por deuda. Un ratio más alto indica un mayor riesgo financiero.

- Ratio de Patrimonio a Deuda (Patrimonio Neto / Pasivo Total): Muestra la relación entre los fondos propios y la deuda. Un ratio más alto indica una mayor solidez financiera.

Interpretación del Balance General

La interpretación del balance general no se limita al cálculo de ratios. También implica comprender el contexto en el que opera la empresa. Es crucial comparar los ratios de la empresa con los de sus competidores y con los promedios de la industria. También es importante analizar las tendencias a lo largo del tiempo para identificar fortalezas y debilidades.

Por ejemplo, una empresa con un alto nivel de endeudamiento puede no ser necesariamente riesgosa si tiene una sólida trayectoria de generación de flujo de efectivo. Por otro lado, una empresa con un ratio de liquidez alto puede no estar utilizando sus activos de manera eficiente. Una interpretación adecuada requiere una comprensión profunda de los factores que influyen en el desempeño financiero de la empresa.

En resumen, el análisis e interpretación del balance general es una herramienta fundamental para evaluar la salud financiera de una empresa. Al comprender los componentes clave, calcular los ratios relevantes y considerar el contexto empresarial, se puede obtener una visión valiosa de la situación financiera y el potencial de una organización.