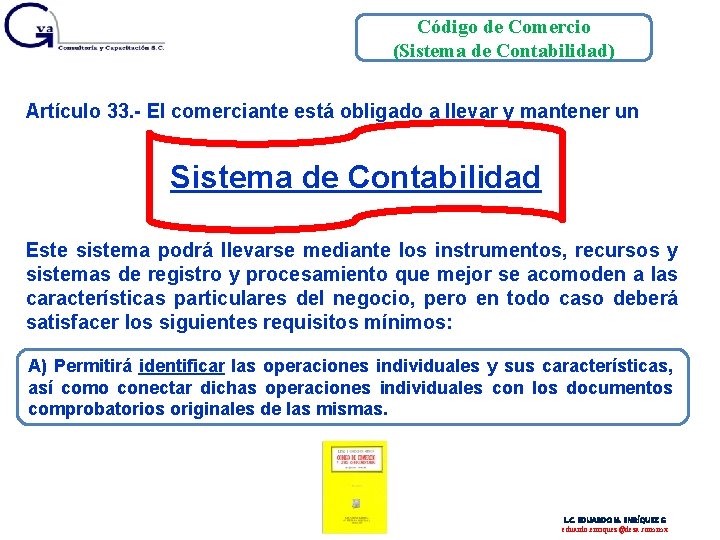

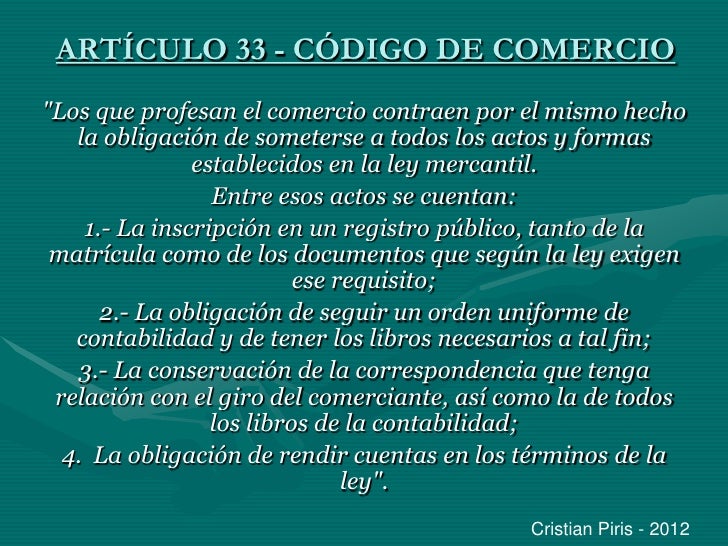

Vamos a hablar del Artículo 33 del Código de Comercio. La definición más importante es que este artículo establece la obligación para todo comerciante de llevar una contabilidad ordenada y adecuada a la naturaleza de sus negocios.

En términos sencillos, ¿qué significa esto? Primero, "comerciante" se refiere a cualquier persona que habitualmente se dedica al comercio, ya sea persona física o moral (una empresa). Segundo, "contabilidad ordenada" implica registrar todas las operaciones económicas del negocio de manera cronológica y comprensible. Tercero, la contabilidad debe ser "adecuada a la naturaleza de sus negocios". Esto significa que no es lo mismo la contabilidad de una pequeña tienda que la de una gran empresa industrial. Cada una tendrá necesidades y complejidades diferentes.

Las ideas principales que se desprenden del Artículo 33 son:

- Obligatoriedad: No es opcional. Todos los comerciantes deben llevar contabilidad.

- Orden: La contabilidad debe ser clara, precisa y fácil de entender.

- Adaptabilidad: Debe ajustarse al tipo de negocio.

- Fundamento Legal: Proporciona la base para la auditoría y el cumplimiento fiscal.

Must Read

¿Cómo puedes aplicar esto en la práctica? Si eres dueño de un negocio, asegúrate de tener un sistema de contabilidad, ya sea manual o digital. Si eres empleado y estás involucrado en la gestión financiera, conoce la importancia de este artículo y busca asesoramiento profesional si es necesario. Incluso si eres un simple consumidor, entender este artículo te ayuda a comprender la transparencia y legalidad detrás de las empresas con las que interactúas.

En resumen, el Artículo 33 del Código de Comercio es la piedra angular de la transparencia y la responsabilidad financiera en el mundo comercial. Llevar una contabilidad adecuada no solo es un requisito legal, sino también una herramienta esencial para el éxito y la sostenibilidad de cualquier negocio.

![Analisis del codigo de comercio - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/5585328ed8b42a3a308b4f5b/analisis-del-codigo-de-comercio.jpg)