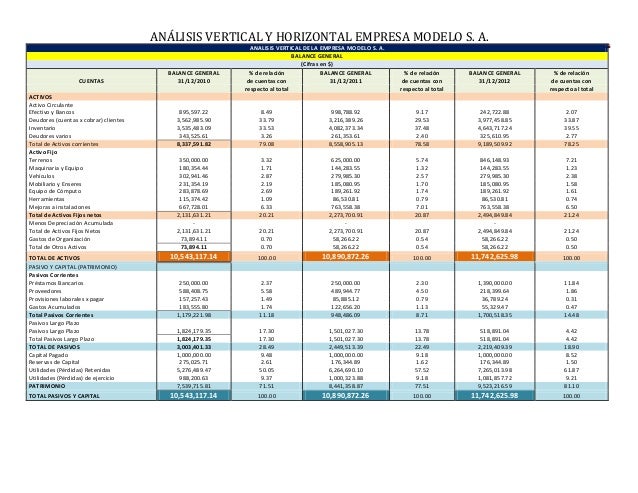

El análisis del Balance General es crucial para entender la salud financiera de una empresa. Dos técnicas comunes son el análisis horizontal y el análisis vertical. Ambos métodos ayudan a interpretar los datos contenidos en este importante documento contable.

Análisis Horizontal: Comparando a través del Tiempo

El análisis horizontal, también llamado análisis de tendencias, examina los cambios en las partidas del Balance General a lo largo de varios períodos. Se centra en la variación de un año a otro. Calcula el cambio absoluto y el cambio porcentual.

El cambio absoluto se calcula restando el valor del año base del valor del año actual. Por ejemplo, si el efectivo en 2022 fue de $100,000 y en 2023 fue de $120,000, el cambio absoluto es de $20,000.

Must Read

El cambio porcentual se calcula dividiendo el cambio absoluto por el valor del año base y multiplicando el resultado por 100. En el ejemplo anterior, el cambio porcentual sería ($20,000 / $100,000) * 100 = 20%. Esto indica un incremento del 20% en el efectivo de un año a otro.

Ejemplo Práctico: Supongamos que queremos analizar la cuenta de "Cuentas por Cobrar" de una empresa. En 2022, las cuentas por cobrar eran de $50,000 y en 2023, $60,000. El cambio absoluto es $10,000. El cambio porcentual es ($10,000 / $50,000) * 100 = 20%. Esto sugiere un aumento en las ventas a crédito o posiblemente una gestión menos eficiente del cobro.

Análisis Vertical: Comparando Dentro de un Período

El análisis vertical, también conocido como análisis de tamaño común, expresa cada partida del Balance General como un porcentaje de una partida base. La partida base en el activo es el total del activo. La partida base en el pasivo y patrimonio es el total del pasivo y patrimonio.

En el activo, cada partida se divide por el total del activo y se multiplica por 100. Por ejemplo, si el efectivo es $50,000 y el total del activo es $500,000, el porcentaje del efectivo es ($50,000 / $500,000) * 100 = 10%. Esto significa que el efectivo representa el 10% del total del activo.

En el pasivo y patrimonio, cada partida se divide por el total del pasivo y patrimonio y se multiplica por 100. Por ejemplo, si las cuentas por pagar son $30,000 y el total del pasivo y patrimonio es $500,000, el porcentaje de las cuentas por pagar es ($30,000 / $500,000) * 100 = 6%. Esto indica que las cuentas por pagar representan el 6% del financiamiento total de la empresa.

Ejemplo Práctico: Si el inventario representa el 30% del activo total en 2022 y el 35% en 2023, esto podría indicar una acumulación excesiva de inventario o un cambio en la estrategia de la empresa.

Aplicaciones Prácticas

Ambos análisis son valiosas herramientas para la toma de decisiones. Los inversionistas pueden usar el análisis horizontal para identificar tendencias de crecimiento o declive. Los administradores pueden usar el análisis vertical para comparar la estructura de activos y pasivos de la empresa con la de competidores o con promedios de la industria.

Al combinar ambos análisis, se obtiene una visión completa de la situación financiera de la empresa. Por ejemplo, un aumento en el inventario (análisis horizontal) puede ser preocupante si también representa un porcentaje creciente del activo total (análisis vertical). Esto podría indicar problemas de obsolescencia o dificultades para vender el inventario.

El análisis del Balance General, tanto horizontal como vertical, requiere interpretación cuidadosa. Es importante considerar otros factores, como las condiciones económicas y la estrategia de la empresa, al evaluar los resultados. Estas herramientas son un punto de partida. No son la única fuente de información para la toma de decisiones financieras.