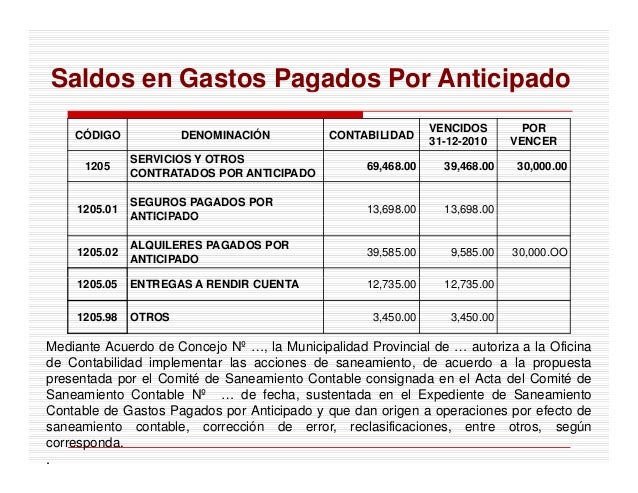

El Alquiler Pagado por Adelantado es un activo corriente en el balance general que representa el pago por adelantado del alquiler de una propiedad. No es un gasto hasta que el período cubierto por el alquiler haya pasado. Hasta entonces, se considera un activo porque la empresa tiene derecho a usar la propiedad durante ese tiempo.

Uno de los aspectos clave del asiento contable para el alquiler pagado por adelantado es el reconocimiento inicial. Cuando se realiza el pago del alquiler por adelantado, se debita la cuenta de "Alquiler Pagado por Adelantado" y se acredita la cuenta de "Efectivo". Esto refleja el aumento del activo (alquiler pagado por adelantado) y la disminución del efectivo.

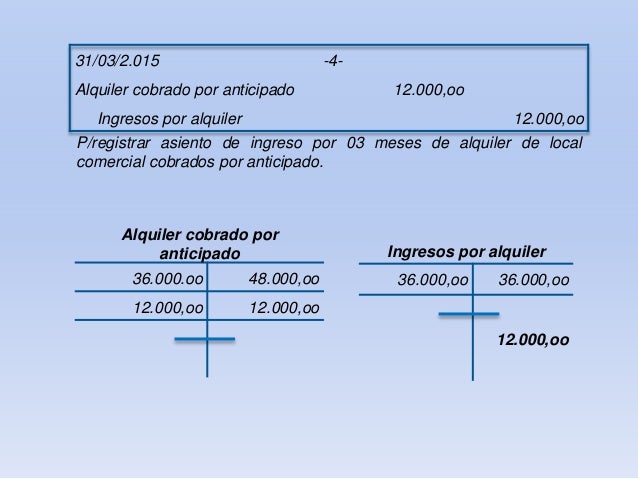

A medida que transcurre el período de alquiler, una porción del alquiler pagado por adelantado se convierte en gasto. Al final de cada período contable (mensual, trimestral, etc.), se debe realizar un ajuste contable. Este ajuste implica debitar la cuenta de "Gasto de Alquiler" y acreditar la cuenta de "Alquiler Pagado por Adelantado". La cantidad debitada y acreditada debe corresponder al valor del alquiler consumido durante ese período.

Must Read

Es importante destacar que el principio de concordancia es fundamental aquí. Este principio contable exige que los gastos se reconozcan en el mismo período en que se generan los ingresos relacionados. Al diferir el reconocimiento del gasto de alquiler, se asegura que el gasto se contabilice correctamente a lo largo del tiempo.

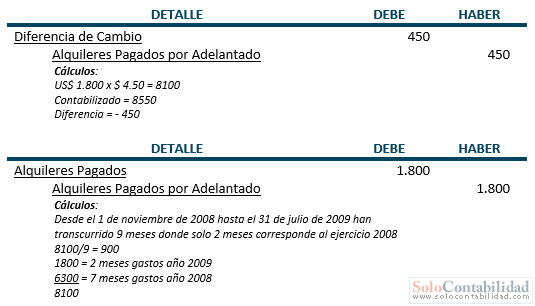

Ejemplo 1: Una empresa paga $12,000 de alquiler por un año. El asiento inicial sería un débito a Alquiler Pagado por Adelantado por $12,000 y un crédito a Efectivo por $12,000. Al final de cada mes, se ajusta el asiento, debitando Gasto de Alquiler por $1,000 ($12,000/12) y acreditando Alquiler Pagado por Adelantado por $1,000.

Ejemplo 2: Una pequeña empresa paga $3,000 por el alquiler de tres meses. Inicialmente se registra un débito de $3,000 a "Alquiler Pagado por Adelantado" y un crédito de $3,000 a "Efectivo". Al final del primer mes, se realiza un asiento de ajuste: se debita "Gasto de Alquiler" con $1,000 y se acredita "Alquiler Pagado por Adelantado" con $1,000.

El Alquiler Pagado por Adelantado se aplica ampliamente en el mundo empresarial, especialmente para registrar con precisión el gasto de alquiler en el período contable correcto. Esto ayuda a las empresas a presentar una imagen financiera más clara y precisa.