La administración del Departamento de Auditoría Interna es crucial para asegurar su eficacia y contribución al gobierno corporativo. Vamos a ver cómo se hace, paso a paso.

Paso 1: Definir el Alcance y Objetivos

Primero, hay que determinar el alcance de la auditoría interna. Esto significa decidir qué áreas de la empresa serán revisadas. Los objetivos deben ser claros y medibles.

Por ejemplo, si la empresa tiene problemas con el inventario, el alcance podría ser el ciclo de inventario. El objetivo podría ser reducir las pérdidas por robo en un 10% en un año.

Must Read

Paso 2: Elaborar el Plan de Auditoría

Un plan de auditoría es la hoja de ruta del departamento. Este plan detalla qué auditorías se realizarán, cuándo y con qué recursos. Incluye el presupuesto del departamento.

Se deben priorizar las áreas de mayor riesgo. Un buen plan es flexible y adaptable a los cambios en la empresa.

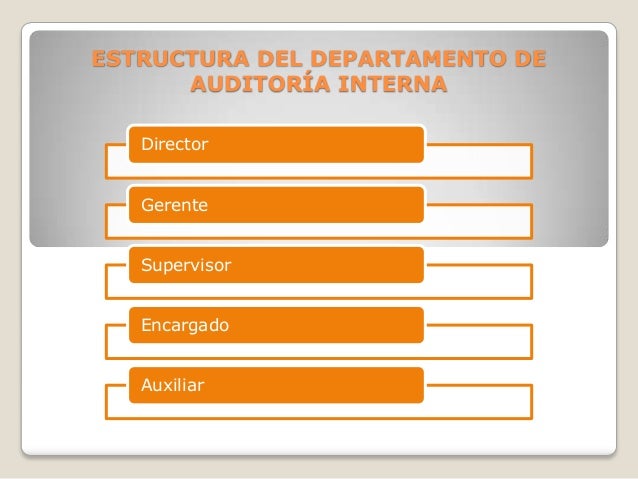

Paso 3: Asignar Recursos

Luego, necesitamos asignar recursos, es decir, el equipo de auditores. Se debe considerar la experiencia y habilidades de cada auditor. Un equipo bien equilibrado es fundamental.

Por ejemplo, una auditoría financiera requiere auditores con experiencia en contabilidad. Una auditoría de sistemas necesita auditores con conocimientos de tecnología.

Paso 4: Ejecutar las Auditorías

Aquí es donde se lleva a cabo el trabajo de campo. Esto implica recolectar evidencia, realizar pruebas y entrevistar a personal clave. La documentación es crucial en esta fase.

Por ejemplo, si se está auditando el proceso de compras, se revisarán las órdenes de compra, las facturas y los registros de pago. Se podría entrevistar a los empleados del departamento de compras.

Paso 5: Preparar el Informe de Auditoría

Una vez completada la auditoría, se prepara un informe. El informe debe ser claro, conciso y objetivo. Debe incluir los hallazgos, conclusiones y recomendaciones.

Los hallazgos son los problemas identificados. Las conclusiones son la evaluación del impacto de los problemas. Las recomendaciones son las acciones correctivas sugeridas.

Paso 6: Comunicar los Resultados

Es importante comunicar los resultados a las partes interesadas. Esto incluye a la alta dirección, el comité de auditoría y los responsables de las áreas auditadas. La comunicación debe ser oportuna y transparente.

Una presentación formal puede ser necesaria para explicar los hallazgos más importantes. Se debe dar la oportunidad a las partes interesadas de responder a los hallazgos.

Paso 7: Seguimiento de las Recomendaciones

El seguimiento es crucial para asegurar que las recomendaciones se implementen. El departamento de auditoría interna debe monitorear el progreso de la implementación. Se deben verificar que las acciones correctivas sean efectivas.

Por ejemplo, si se recomendó mejorar los controles de acceso a los sistemas, se debe verificar que los controles se hayan implementado y estén funcionando correctamente.

Paso 8: Evaluación y Mejora Continua

Finalmente, el departamento de auditoría interna debe ser evaluado periódicamente. Esto puede ser una autoevaluación o una evaluación externa. El objetivo es identificar áreas de mejora y fortalecer el departamento.

Una evaluación externa puede proporcionar una perspectiva objetiva. Se deben buscar oportunidades para mejorar la eficiencia y la eficacia del departamento.

Paso 9: Gestión de la Calidad

La gestión de la calidad en el departamento de auditoría interna implica establecer estándares y procedimientos para asegurar la calidad del trabajo realizado. Se debe capacitar continuamente a los auditores.

Los estándares internacionales, como los del Instituto de Auditores Internos (IIA), pueden ser utilizados como guía. La revisión del trabajo de los auditores por un supervisor es una práctica común.

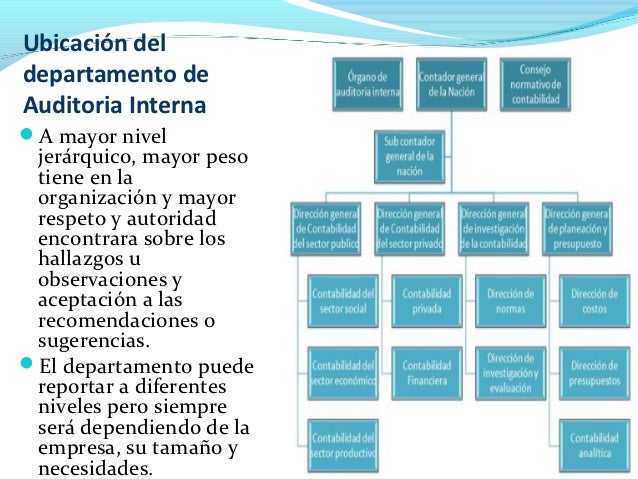

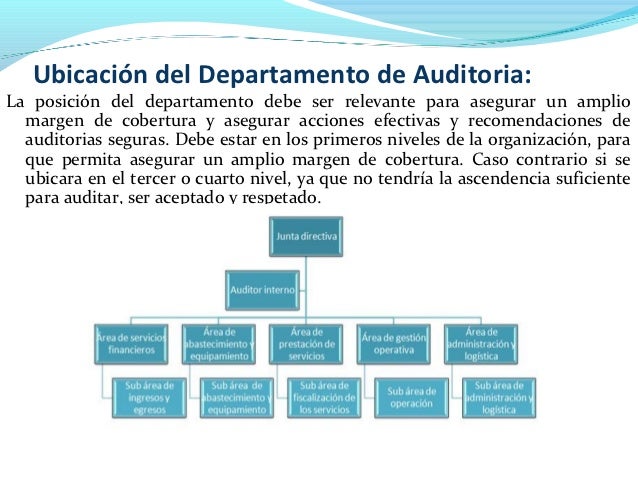

Paso 10: Independencia y Objetividad

Mantener la independencia y objetividad del departamento es fundamental. Esto significa que los auditores deben ser libres de cualquier influencia indebida. Deben tener acceso irrestricto a la información.

El departamento de auditoría interna debe reportar directamente al comité de auditoría o a la alta dirección. Los auditores no deben auditar áreas donde tengan un conflicto de intereses.

Siguiendo estos pasos, se puede administrar un Departamento de Auditoría Interna de manera efectiva, contribuyendo al éxito de la organización.