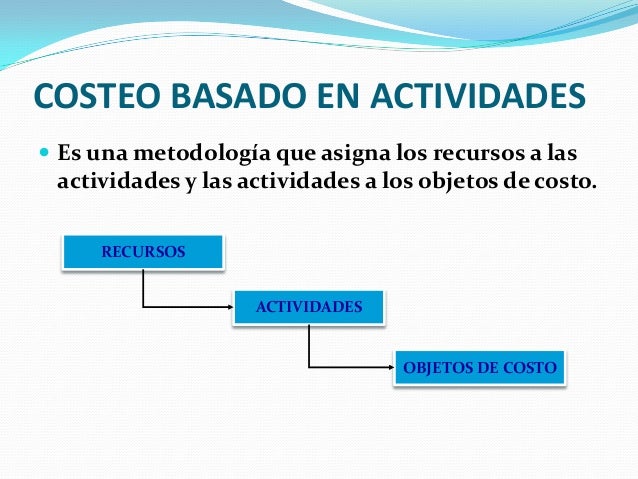

La Administración de Costos Basados en Actividades (ABC) es un método para asignar los costos de una organización a sus productos, servicios o clientes de forma más precisa. En lugar de simplemente distribuir los costos indirectos de manera general, ABC identifica las actividades que consumen recursos y luego asigna los costos a los objetos de costo (productos, servicios, clientes) basados en el consumo de esas actividades.

¿Cómo funciona? Se divide en varios pasos clave:

- Identificación de Actividades: Se analizan los procesos de la empresa y se identifican las actividades clave que se realizan. Ejemplos: procesar pedidos, configurar máquinas, realizar inspecciones de calidad, atender llamadas de clientes.

- Asignación de Costos a las Actividades: Se determina qué recursos (salarios, alquileres, depreciación, etc.) se utilizan en cada actividad y se asignan los costos correspondientes. Esto se hace a través de recursos consumidos.

- Identificación de Inductores de Costos (Cost Drivers): Se identifica qué causa que cada actividad consuma recursos. Estos son los inductores de costos. Ejemplos: número de pedidos procesados, horas de configuración de máquinas, número de inspecciones realizadas, número de llamadas atendidas.

- Cálculo de la Tasa de Costo por Inductor: Se divide el costo total de cada actividad por la cantidad total del inductor de costos correspondiente. Esto da como resultado una tasa de costo por inductor.

- Asignación de Costos a los Objetos de Costo: Se multiplica la tasa de costo por inductor por la cantidad de inductores utilizados por cada objeto de costo. Ejemplo: si un producto utiliza 10 horas de configuración de máquinas y la tasa de costo por hora de configuración es de $50, entonces se le asignan $500 al producto.

Ejemplo Sencillo:

Must Read

Una empresa fabrica dos productos: A y B. Una actividad es "Configuración de Máquinas". El costo total de "Configuración de Máquinas" es de $10,000. El inductor de costo es "Horas de Configuración". Producto A requiere 200 horas de configuración y Producto B requiere 300 horas. La tasa de costo por hora de configuración es $10,000 / 500 horas = $20 por hora. Al producto A se le asignan 200 horas * $20/hora = $4,000. Al producto B se le asignan 300 horas * $20/hora = $6,000.

Beneficios de ABC:

- Mejor comprensión de los costos.

- Identificación de actividades ineficientes.

- Mejor toma de decisiones sobre precios y productos.

- Mejor asignación de recursos.

En resumen, la Administración de Costos Basados en Actividades proporciona una imagen más clara y precisa de cómo los costos se acumulan en una organización, lo que permite una mejor gestión y control de los mismos.

.jpg)