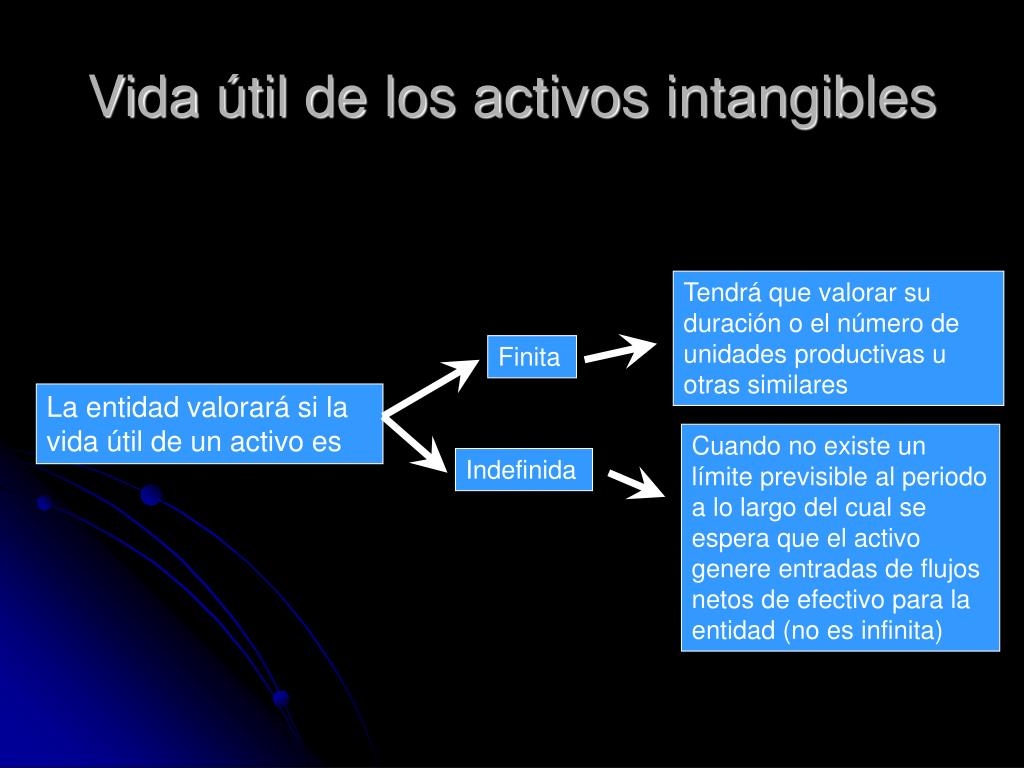

Un activo intangible con vida útil indefinida es un bien que no podemos tocar (intangible) y que se espera que genere beneficios económicos durante un tiempo ilimitado. La clave está en que no hay un límite previsible para su uso.

¿Qué significa "intangible"?

Significa que no es físico. No es una máquina, un edificio, o dinero. Es algo que tiene valor, pero no lo puedes agarrar. Piensa en la reputación de una marca. No la ves, pero la gente confía en esa marca y compra sus productos.

¿Qué significa "vida útil indefinida"?

Significa que no sabemos cuándo dejará de generar valor. A diferencia de una máquina que se desgasta, estos activos pueden durar para siempre si se gestionan bien. Un ejemplo es una marca famosa. Si Coca-Cola sigue siendo popular, su valor como marca seguirá existiendo indefinidamente.

Must Read

Ejemplos comunes de activos intangibles con vida útil indefinida

- Marcas registradas: El nombre y logo de una empresa. Por ejemplo, el logo de Nike o el nombre "Google". Mientras la empresa siga operando y la marca sea reconocida, el activo sigue valiendo.

- Fondos de comercio (Goodwill): Es el valor adicional que una empresa paga al comprar otra. Representa la reputación, las relaciones con los clientes y otros factores que hacen que la empresa adquirida valga más que la suma de sus activos tangibles. Si la empresa comprada mantiene su buen funcionamiento, el fondo de comercio sigue teniendo valor.

- Licencias perpetuas: Permisos que permiten a una empresa operar en un sector específico sin fecha de vencimiento, si se cumplen ciertas condiciones.

¿Cómo se manejan contablemente?

Estos activos no se amortizan. Amortizar significa distribuir el costo de un activo a lo largo de su vida útil. Como no tienen vida útil definida, no podemos calcular cuánto vale cada año. En cambio, se someten a una prueba de deterioro al menos una vez al año. Esta prueba busca determinar si el valor del activo ha disminuido. Si el valor ha disminuido, se reconoce una pérdida por deterioro.

Prueba de deterioro: Un chequeo anual

La prueba de deterioro consiste en comparar el valor en libros del activo (su costo original menos cualquier deterioro acumulado) con su valor recuperable. El valor recuperable es el mayor entre el valor razonable (lo que se podría vender) menos los costos de venta, y el valor en uso (el valor presente de los flujos de efectivo futuros que se espera que genere el activo). Si el valor en libros es mayor que el valor recuperable, se registra una pérdida por deterioro.

En resumen

Los activos intangibles con vida útil indefinida son valiosos recursos no físicos que tienen el potencial de generar beneficios económicos por un tiempo ilimitado. Las marcas y el fondo de comercio son ejemplos comunes. En lugar de amortizarlos, se realiza una prueba de deterioro anual para asegurar que su valor en los libros contables refleje su verdadero valor.