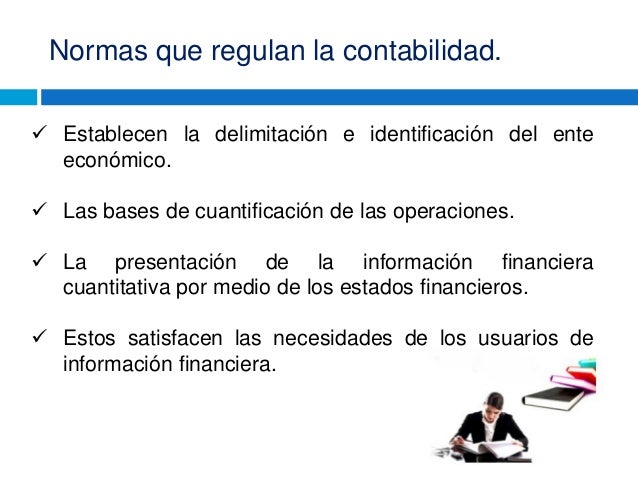

La contabilidad es el sistema que registra, clasifica y resume las transacciones financieras de una empresa. Para asegurar que esta información sea confiable y consistente, existen leyes que la regulan. Estas leyes definen cómo se debe llevar la contabilidad y cuáles son las responsabilidades de las empresas.

A continuación, explicaremos 5 leyes clave que regulan la contabilidad:

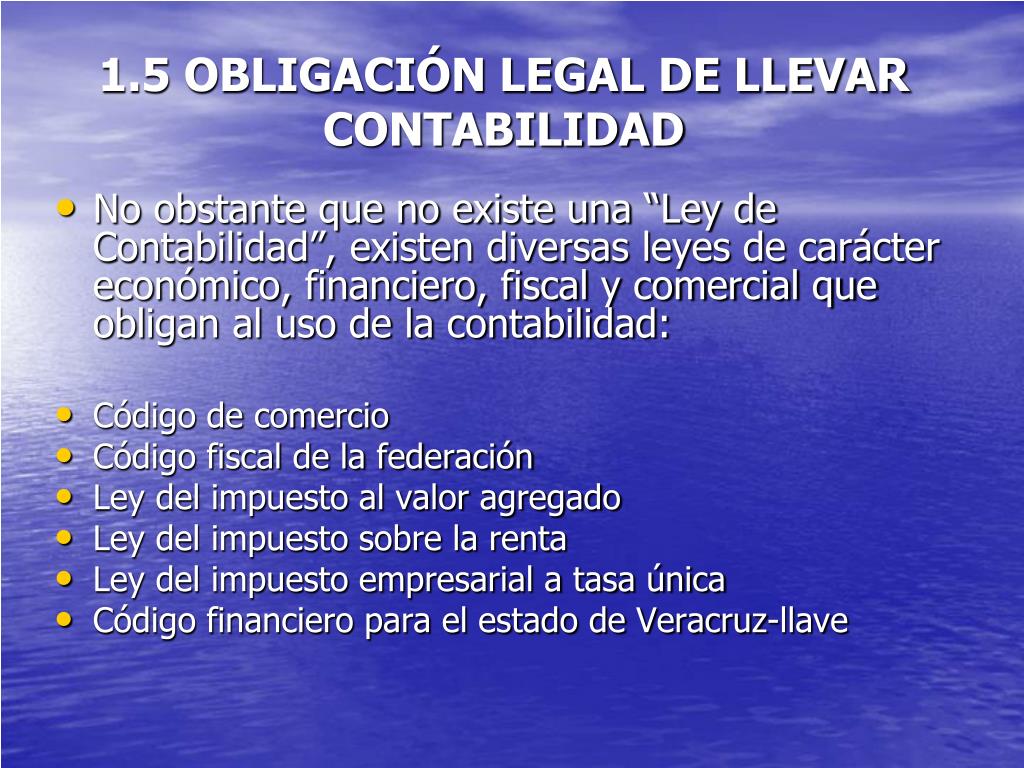

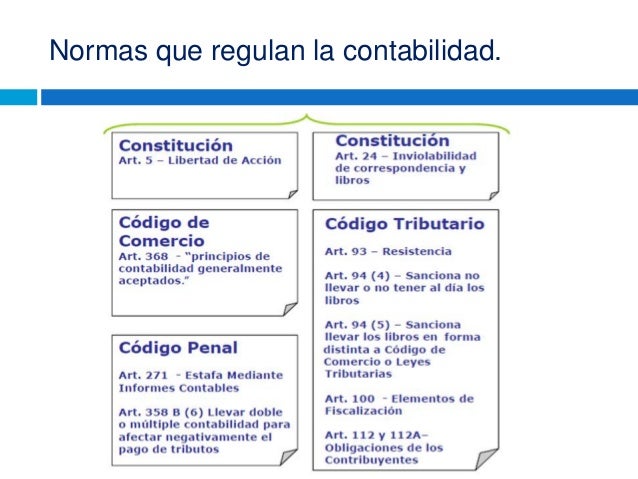

1. Código de Comercio:

Must Read

El Código de Comercio establece las obligaciones de los comerciantes, incluyendo la obligación de llevar una contabilidad ordenada y adecuada a su actividad. Esto significa que las empresas deben registrar sus operaciones de manera clara y siguiendo los principios contables generalmente aceptados.

Ejemplo: El Código de Comercio exige que las empresas lleven libros contables como el Libro Diario y el Libro Mayor.

2. Ley del Impuesto sobre la Renta (ISR):

La Ley del ISR regula cómo se determina la renta gravable de las empresas y, por lo tanto, cómo se calcula el impuesto que deben pagar. Esta ley influye en la forma en que se registran los ingresos y los gastos, ya que afecta directamente la cantidad de impuestos a pagar.

Ejemplo: La Ley del ISR define qué gastos son deducibles de impuestos y cómo se deben depreciar los activos fijos.

3. Ley del Impuesto al Valor Agregado (IVA):

La Ley del IVA regula la forma en que se recauda y se paga este impuesto sobre las ventas de bienes y servicios. Las empresas actúan como recaudadoras del IVA y deben llevar un registro detallado de las operaciones gravadas y exentas.

Ejemplo: La Ley del IVA establece las tasas impositivas y los requisitos para emitir facturas electrónicas.

4. Ley General de Sociedades Mercantiles:

Esta Ley establece las reglas para la constitución, funcionamiento y disolución de las sociedades mercantiles. Incluye disposiciones sobre la elaboración y presentación de los estados financieros, la distribución de utilidades y la responsabilidad de los administradores.

Ejemplo: La Ley General de Sociedades Mercantiles establece que las sociedades anónimas deben presentar estados financieros auditados.

5. Normas de Información Financiera (NIF):

Aunque no son leyes en el sentido estricto, las NIF son estándares contables que establecen cómo se deben reconocer, medir, presentar y revelar las transacciones económicas en los estados financieros. Su cumplimiento es obligatorio para muchas empresas, y su objetivo es asegurar la comparabilidad y transparencia de la información financiera.

Ejemplo: La NIF C-4 establece las reglas para el inventario y el costo de ventas.

En resumen, estas 5 leyes y normas son fundamentales para garantizar la integridad y confiabilidad de la información contable, lo que a su vez es esencial para la toma de decisiones tanto internas como externas a la empresa.