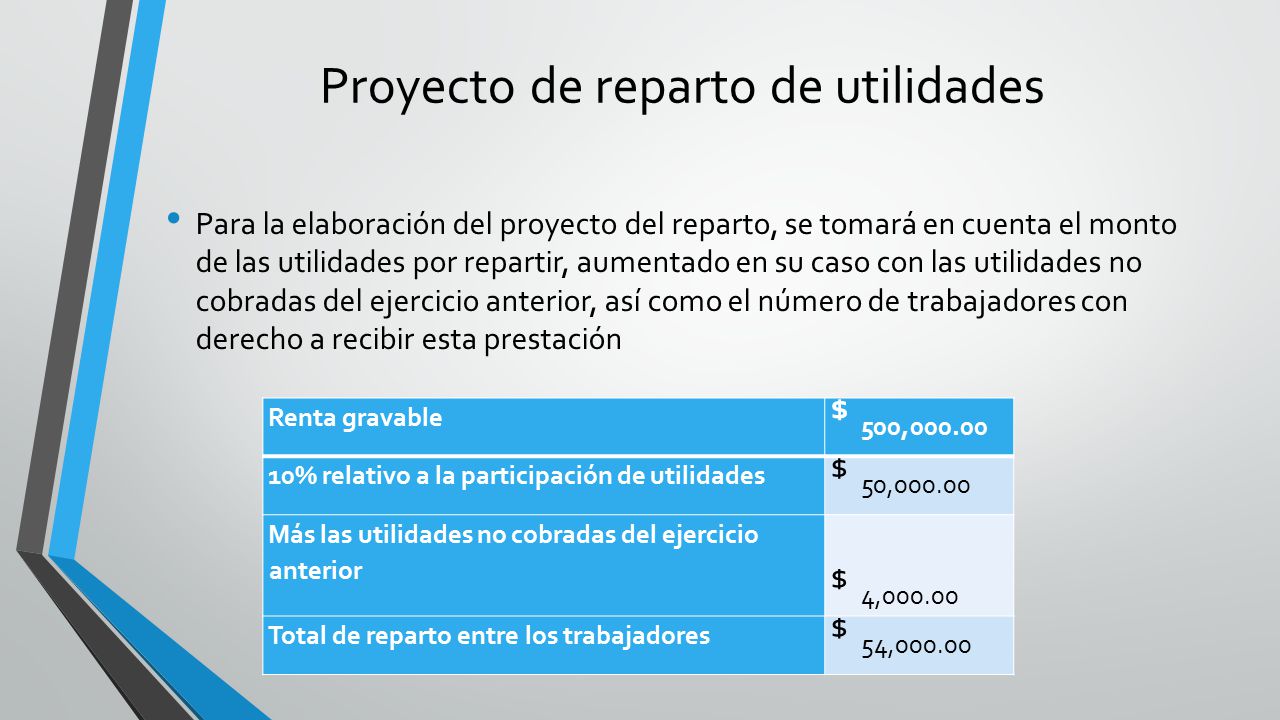

El reparto de utilidades es un derecho constitucional que tienen los trabajadores de recibir una parte de las ganancias que obtiene una empresa. Vamos a ver cuatro ejemplos para entender cómo se calcula.

Ejemplo 1: Empresa con Salarios y Días Trabajados Iguales

Supongamos que tenemos una empresa, "Soluciones Creativas S.A.", que obtuvo una utilidad de $100,000 este año. Todos los empleados ganan el mismo salario y trabajaron la misma cantidad de días.

Paso 1: Calcular la base para el reparto. En México, generalmente se reparte el 10% de las utilidades. Entonces, la base para el reparto es: $100,000 * 0.10 = $10,000.

Must Read

Paso 2: Dividir entre el número de empleados. Si "Soluciones Creativas S.A." tiene 10 empleados, dividimos la base entre el número de empleados: $10,000 / 10 = $1,000.

Paso 3: Asignar la cantidad a cada empleado. Cada empleado recibirá $1,000 como reparto de utilidades. Este ejemplo es el más sencillo porque todos tienen las mismas condiciones.

Ejemplo 2: Empresa con Salarios Diferentes

Ahora, imaginemos que en "Diseños Innovadores S.A." también tienen una utilidad de $100,000, y 10% para reparto, resultando en $10,000. Pero los empleados tienen salarios diferentes.

Paso 1: Calcular la suma total de salarios. Supongamos que la suma total de los salarios anuales de todos los empleados es de $500,000.

Paso 2: Calcular el factor de distribución por salario. Dividimos la base del reparto ($10,000) entre la suma total de salarios ($500,000): $10,000 / $500,000 = 0.02.

Paso 3: Multiplicar el factor por el salario de cada empleado. Si un empleado ganó $40,000 al año, le corresponderá: $40,000 * 0.02 = $800. Otro empleado que ganó $60,000 recibirá: $60,000 * 0.02 = $1,200. Cada empleado recibirá una cantidad diferente según su salario anual.

Ejemplo 3: Empresa con Días Trabajados Diferentes

Consideremos "Construcciones Firmes S.A." con $100,000 de utilidad y $10,000 para reparto. Los empleados tienen el mismo salario, pero algunos trabajaron menos días.

Paso 1: Calcular la suma total de días trabajados. Supongamos que entre todos los empleados suman 2500 días trabajados en el año.

Paso 2: Calcular el factor de distribución por día trabajado. Dividimos la base del reparto ($10,000) entre la suma total de días trabajados (2500): $10,000 / 2500 = $4.

Paso 3: Multiplicar el factor por los días trabajados de cada empleado. Un empleado que trabajó 300 días recibirá: 300 * $4 = $1,200. Otro que trabajó 200 días recibirá: 200 * $4 = $800. La cantidad que recibe cada empleado varía según sus días trabajados.

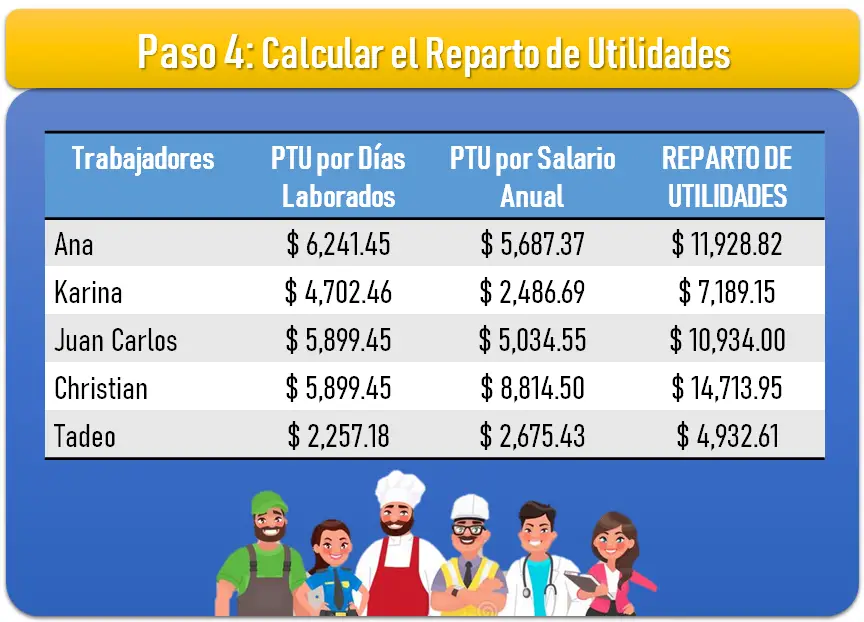

Ejemplo 4: Empresa con Salarios y Días Trabajados Diferentes

"Servicios Integrales S.A." tiene $100,000 de utilidad y $10,000 para reparto. Ahora, los empleados tienen salarios y días trabajados diferentes. Este es el escenario más común y requiere dos cálculos.

Paso 1: Dividir la utilidad en dos partes iguales. La base del reparto ($10,000) se divide en dos: $10,000 / 2 = $5,000. Una parte se distribuye por salario y la otra por días trabajados.

Paso 2: Distribuir la primera parte ($5,000) por salarios (como en el Ejemplo 2). Calcular el factor de distribución por salario. Si la suma total de salarios es $500,000, el factor es: $5,000 / $500,000 = 0.01. Multiplicar este factor por el salario de cada empleado.

Paso 3: Distribuir la segunda parte ($5,000) por días trabajados (como en el Ejemplo 3). Calcular el factor de distribución por día trabajado. Si la suma total de días trabajados es 2500, el factor es: $5,000 / 2500 = $2. Multiplicar este factor por los días trabajados de cada empleado.

Paso 4: Sumar las dos cantidades para cada empleado. Sumar la cantidad que le corresponde por salario y la cantidad que le corresponde por días trabajados. El resultado es el total del reparto de utilidades que recibirá cada empleado. Este cálculo es un poco más complejo, pero sigue los mismos principios básicos de distribución proporcional.