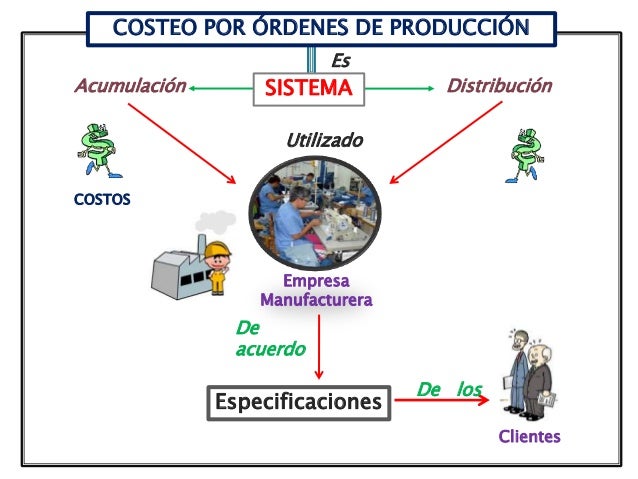

El sistema de costos por órdenes de producción es una herramienta esencial para empresas que fabrican productos personalizados o lotes pequeños y distintos. Permite rastrear los costos de manera precisa para cada orden individual. Entender este sistema es clave para una gestión financiera efectiva.

¿Qué son los Costos por Órdenes de Producción?

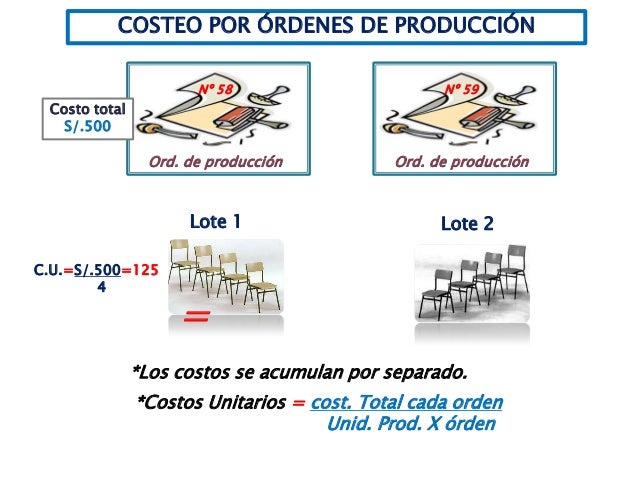

Imagina una imprenta que recibe diferentes pedidos: tarjetas de presentación, folletos, carteles. Cada pedido es único y requiere diferentes materiales, mano de obra y tiempo. El sistema de costos por órdenes de producción permite a la imprenta calcular el costo exacto de cada uno de estos pedidos.

Formalmente, los costos por órdenes de producción son un método de contabilidad de costos que se utiliza cuando los productos o servicios se fabrican según las especificaciones del cliente. Se asignan los costos directos (materiales directos y mano de obra directa) a cada orden de producción específica. Los costos indirectos de fabricación se asignan utilizando una tasa predeterminada.

Must Read

Componentes Clave de los Costos por Órdenes de Producción

El sistema se basa en tres componentes principales: materiales directos, mano de obra directa y costos indirectos de fabricación. Analicemos cada uno.

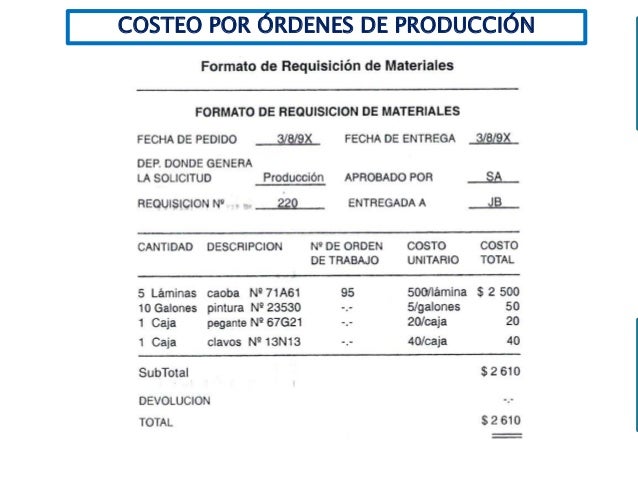

Materiales directos son aquellos que se identifican fácilmente con el producto o servicio. Por ejemplo, la madera utilizada para fabricar un mueble o la tela utilizada para confeccionar una prenda de vestir son materiales directos. Se rastrea la cantidad y el costo de estos materiales para cada orden.

La mano de obra directa se refiere al trabajo de los empleados que están directamente involucrados en la fabricación del producto o la prestación del servicio. El salario de un operario que ensambla un producto o el de un sastre que cose una prenda son ejemplos de mano de obra directa. Se registra el tiempo dedicado a cada orden y se multiplica por la tarifa por hora del empleado.

Los costos indirectos de fabricación (CIF) son todos los demás costos asociados con la fabricación que no son materiales directos ni mano de obra directa. Incluyen alquiler de la fábrica, servicios públicos, depreciación de la maquinaria, y materiales indirectos como lubricantes y suministros de limpieza. Estos costos se asignan a cada orden utilizando una tasa predeterminada, basada en un factor como las horas de mano de obra directa o las horas máquina.

El Flujo de los Costos

Los costos fluyen a través de las siguientes cuentas: Materiales, Trabajo en Proceso y Productos Terminados.

Cuando se compran materiales directos, se debitan a la cuenta "Materiales". Cuando estos materiales se utilizan en la producción, se acreditan a la cuenta "Materiales" y se debitan a la cuenta "Trabajo en Proceso".

De manera similar, los costos de mano de obra directa se debitan a la cuenta "Trabajo en Proceso". Los costos indirectos de fabricación se aplican a la cuenta "Trabajo en Proceso" utilizando la tasa predeterminada.

Cuando la orden de producción se completa, el costo total acumulado en la cuenta "Trabajo en Proceso" se transfiere a la cuenta "Productos Terminados". Finalmente, cuando los productos terminados se venden, el costo se transfiere a la cuenta "Costo de Ventas".

Ejemplo Práctico

Consideremos una empresa que fabrica camisetas personalizadas. Recibe un pedido de 100 camisetas con un diseño específico. Los materiales directos (tela, tinta) cuestan $2 por camiseta, la mano de obra directa cuesta $3 por camiseta y los costos indirectos de fabricación se aplican a una tasa de $1 por camiseta. El costo total por camiseta sería $2 + $3 + $1 = $6. El costo total del pedido sería $6 * 100 = $600.

Ventajas de los Costos por Órdenes de Producción

Este sistema ofrece varias ventajas. Proporciona información precisa sobre el costo de cada orden. Permite a la empresa fijar precios de venta adecuados. Facilita el control de costos y la identificación de áreas de mejora. Ayuda en la toma de decisiones sobre la aceptación o rechazo de pedidos especiales.

En resumen, los costos por órdenes de producción son una herramienta valiosa para las empresas que fabrican productos personalizados. Permiten una gestión precisa de los costos y una mejor toma de decisiones.