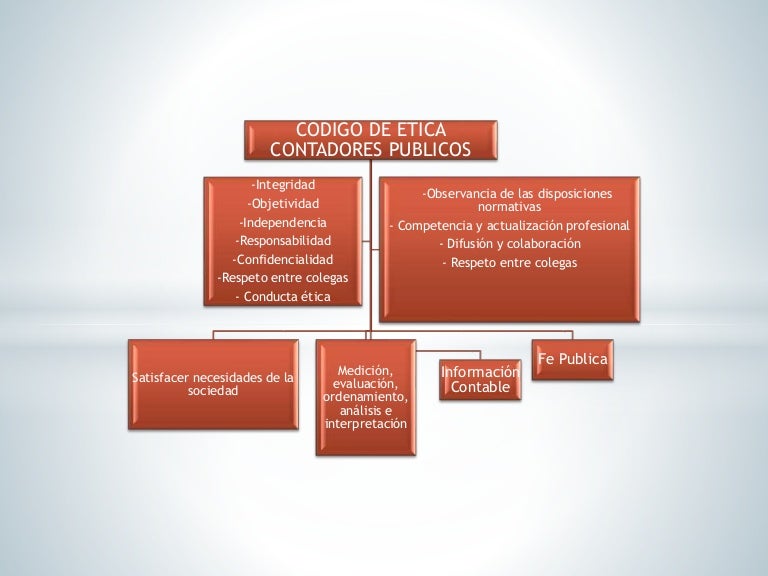

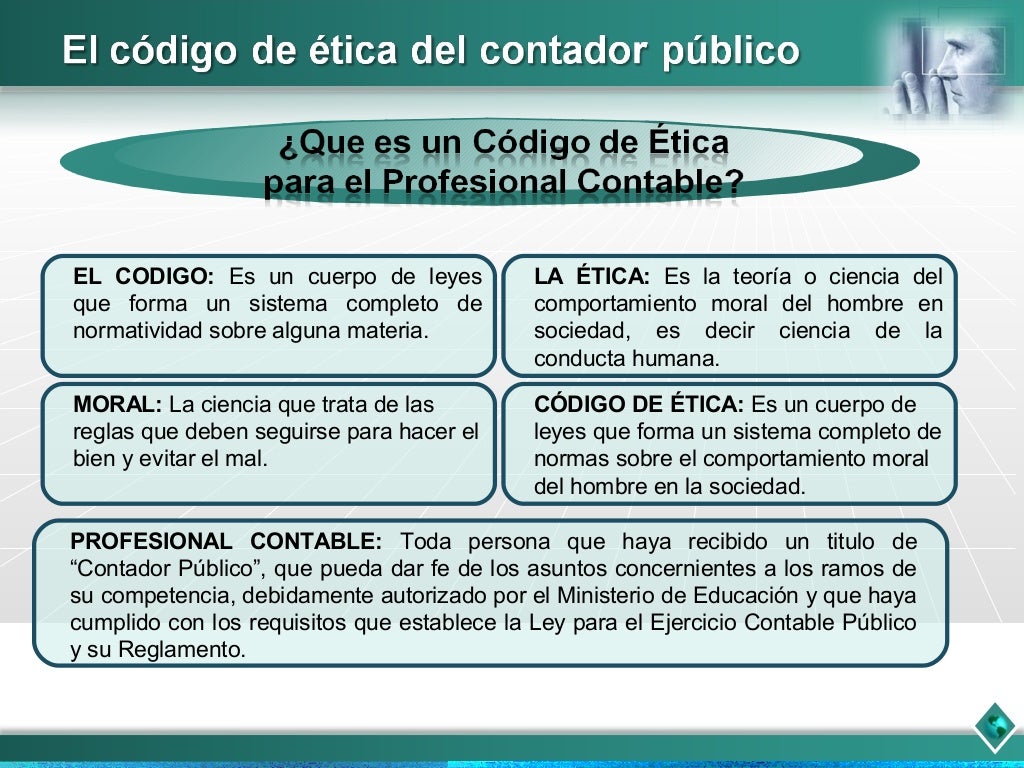

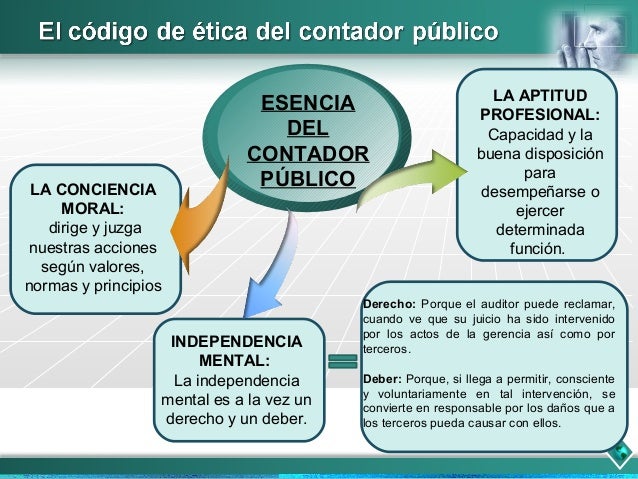

Los 12 Postulados del Código de Ética del Contador son principios fundamentales que guían la conducta profesional de los contadores públicos. Estos postulados aseguran la integridad, objetividad y competencia de los profesionales en el ejercicio de su labor.

1. Integridad: El contador debe ser honesto y recto en todas sus relaciones profesionales y empresariales. Implica actuar con honradez y sinceridad, evitando cualquier conflicto de interés que pueda comprometer su juicio. Por ejemplo, un contador no debería aceptar sobornos para manipular los estados financieros de una empresa.

2. Objetividad: El contador debe ser imparcial y evitar cualquier influencia indebida en su juicio profesional. Significa que debe ser independiente y mantener una actitud escéptica profesional. Un contador que audita los estados financieros de una empresa familiar debe mantener su objetividad, incluso si tiene fuertes lazos emocionales con la empresa.

Must Read

3. Independencia: Este postulado se relaciona con la objetividad, pero se centra en evitar relaciones que puedan comprometer la apariencia de imparcialidad. Un auditor no debería auditar a una empresa en la que posee acciones significativas.

4. Responsabilidad: El contador es responsable de sus acciones y decisiones profesionales. Debe actuar con diligencia y cuidado, siguiendo las normas y regulaciones aplicables.

5. Confidencialidad: El contador debe mantener la confidencialidad de la información de sus clientes, a menos que exista una obligación legal de revelarla. Un contador no debería compartir información financiera confidencial de un cliente con terceros sin su consentimiento.

6. Observancia de las disposiciones normativas: El contador debe cumplir con las leyes, reglamentos y normas contables aplicables.

7. Competencia y actualización profesional: El contador debe mantener su competencia profesional y mejorar continuamente sus habilidades y conocimientos.

8. Difusión y colaboración: El contador debe compartir sus conocimientos y experiencias con otros profesionales.

9. Respeto entre colegas: El contador debe mantener una actitud de respeto y colaboración con sus colegas.

10. Conducta ética: El contador debe mantener una conducta ética en todas sus actividades profesionales.

11. Imagen profesional: El contador debe proyectar una imagen profesional positiva.

12. Responsabilidad social: El contador debe considerar el impacto social de sus decisiones y acciones profesionales.

Estos postulados se aplican en la vida real al guiar las decisiones éticas de los contadores en situaciones complejas, garantizando la confianza pública en la profesión contable y en la información financiera que se produce. El cumplimiento de estos postulados ayuda a prevenir el fraude, la corrupción y la mala gestión financiera.