Los Principios de Contabilidad Generalmente Aceptados (PCGA) son el conjunto de reglas y guías que rigen la elaboración de los estados financieros. Piensa en ellos como las "reglas del juego" para los contadores. Aseguran que la información financiera sea comparable, confiable y útil para la toma de decisiones.

1. Principio de Entidad Económica

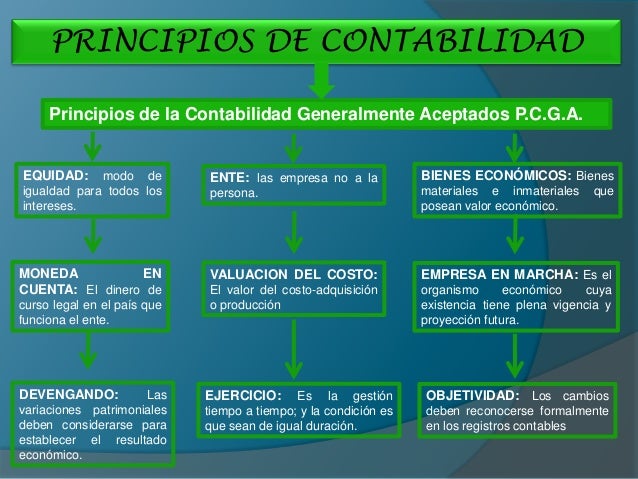

La empresa es una entidad separada de sus dueños. Sus finanzas se mantienen separadas. Ejemplo: El dinero personal del dueño no se mezcla con el dinero de la empresa.

2. Principio de Continuidad

Se asume que la empresa seguirá operando en el futuro previsible. Esto permite la depreciación de activos a largo plazo. Si una empresa planea cerrar, este principio no aplica.

Must Read

3. Principio de Unidad Monetaria

Los registros contables se expresan en una moneda estable. En México, sería el peso mexicano. Esto facilita la comparación de datos a lo largo del tiempo. Ignora la inflación extrema.

4. Principio de Periodo Contable

La vida de la empresa se divide en periodos definidos: meses, trimestres, años. Esto permite evaluar el desempeño en cada periodo. Se preparan estados financieros para cada periodo.

5. Principio de Costo Histórico

Los activos se registran al precio que costaron originalmente. Aunque su valor cambie en el mercado, se mantiene el costo inicial. Esto ofrece objetividad y verificabilidad.

6. Principio de Realización

Los ingresos se reconocen cuando se han ganado y realizado, no necesariamente cuando se recibe el dinero. Si vendes algo a crédito, reconoces el ingreso cuando entregas el producto, no cuando te pagan.

7. Principio de Asociación

Los gastos se asocian con los ingresos que ayudan a generar. Si gastas en publicidad para vender más, el gasto de publicidad se registra en el mismo periodo que las ventas.

8. Principio de Revelación Suficiente

Se debe revelar toda la información relevante que pueda influir en las decisiones de los usuarios de los estados financieros. Incluir notas a los estados financieros.

9. Principio de Importancia Relativa (Materialidad)

Sólo se reporta la información que sea suficientemente importante para influir en las decisiones. Un error pequeño y sin importancia no necesita corregirse.

10. Principio de Conservatismo

Ante la incertidumbre, se elige la opción que tenga el menor impacto negativo en los estados financieros. Si hay dos valores posibles para un activo, se elige el menor.

11. Principio de Objetividad

La información contable debe ser verificable y libre de sesgos. Basada en evidencia concreta. Dos contadores independientes deberían llegar a conclusiones similares al analizar la misma información.

Estos PCGA son fundamentales para entender y analizar la salud financiera de una empresa. Permiten que la información sea comparable y confiable, beneficiando a inversionistas, acreedores y otros interesados.