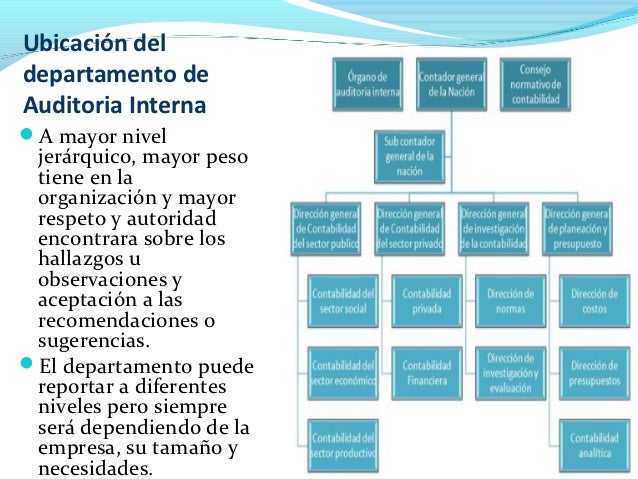

La ubicación de la Auditoría Administrativa Interna dentro de una empresa es un aspecto crucial para su efectividad. Determina su independencia, su acceso a la información, y su capacidad para influir en las decisiones de la organización.

¿Qué es la Auditoría Administrativa Interna?

Primero, definamos qué entendemos por Auditoría Administrativa Interna. Es un proceso sistemático y objetivo. Examina y evalúa las operaciones de una organización. Su objetivo es mejorar su eficiencia, efectividad y economía. Busca identificar áreas de mejora en la gestión y el control interno.

A diferencia de la auditoría financiera, que se centra en los estados financieros, la auditoría administrativa analiza todos los aspectos de la administración. Incluye la planificación, la organización, la dirección y el control.

Must Read

Ubicación Jerárquica: ¿A quién reporta?

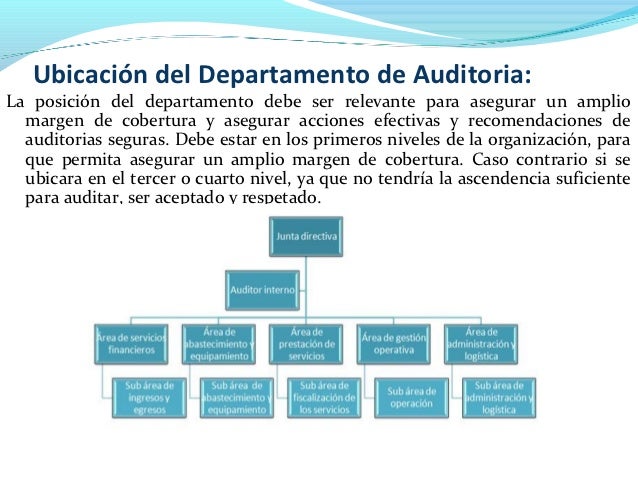

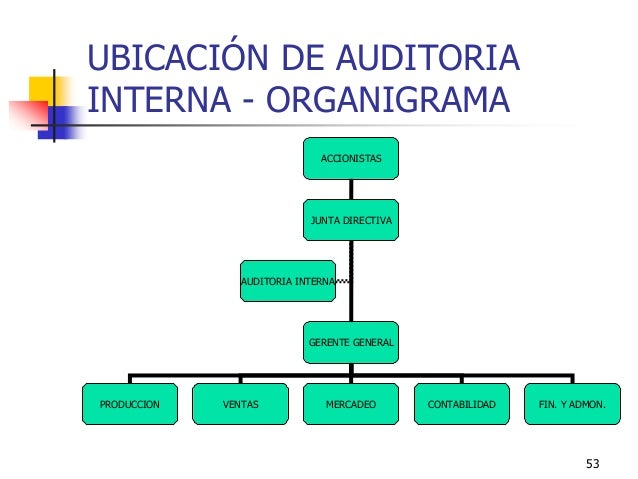

La ubicación ideal de la función de auditoría interna es aquella que garantiza su independencia. Esto significa que debe reportar a un nivel alto dentro de la jerarquía organizacional. Generalmente, esto implica reportar al Comité de Auditoría del Consejo de Administración, o directamente al Director General (CEO). Esta ubicación asegura que los auditores tengan la autoridad necesaria. Necesitan el acceso a la información para realizar su trabajo de manera efectiva.

Imaginen que la auditoría interna reporta al jefe del departamento que están auditando. Habría un conflicto de intereses evidente. La independencia se vería comprometida.

Centralización vs. Descentralización

La centralización o descentralización de la función de auditoría interna depende del tamaño y la estructura de la empresa. En empresas grandes y con múltiples divisiones, puede ser necesario descentralizar la función. Se crearían equipos de auditoría interna a nivel de división o unidad de negocio. Sin embargo, es crucial mantener una coordinación central. Asegura la consistencia de las metodologías y estándares de auditoría.

En empresas más pequeñas, una función de auditoría interna centralizada suele ser suficiente. Esto permite una mayor eficiencia y control.

Relación con Otros Departamentos

La auditoría interna debe mantener una relación profesional y objetiva con todos los departamentos de la empresa. No debe ser vista como un "policía" que busca culpables. En cambio, debe ser percibida como un socio que ayuda a mejorar los procesos y la eficiencia. La comunicación abierta y la transparencia son fundamentales.

Es importante que la auditoría interna colabore con otros departamentos, como el departamento de Cumplimiento y el departamento de Riesgos. Esto permite una visión más integral de la organización y una mejor identificación de los riesgos.

Ejemplo Práctico

Consideremos una empresa manufacturera. Su departamento de auditoría interna reporta directamente al Comité de Auditoría. Este comité está formado por miembros independientes del Consejo de Administración. Esto garantiza que la auditoría interna tenga la libertad de investigar cualquier área de la empresa. No importa si se trata de la producción, las finanzas o el marketing.

Si la auditoría interna identifica deficiencias en el control de inventarios, puede informar directamente al Comité de Auditoría. El comité puede tomar medidas correctivas sin la influencia de otros departamentos. Esto asegura una mayor objetividad e independencia.

Consideraciones Finales

La ubicación de la auditoría administrativa interna no es una decisión que deba tomarse a la ligera. Debe basarse en un análisis cuidadoso de la estructura, el tamaño y la cultura de la empresa. Una ubicación adecuada es esencial. Garantiza que la auditoría interna pueda cumplir su función de manera efectiva. Contribuye a mejorar la gestión, el control interno y el rendimiento general de la organización.