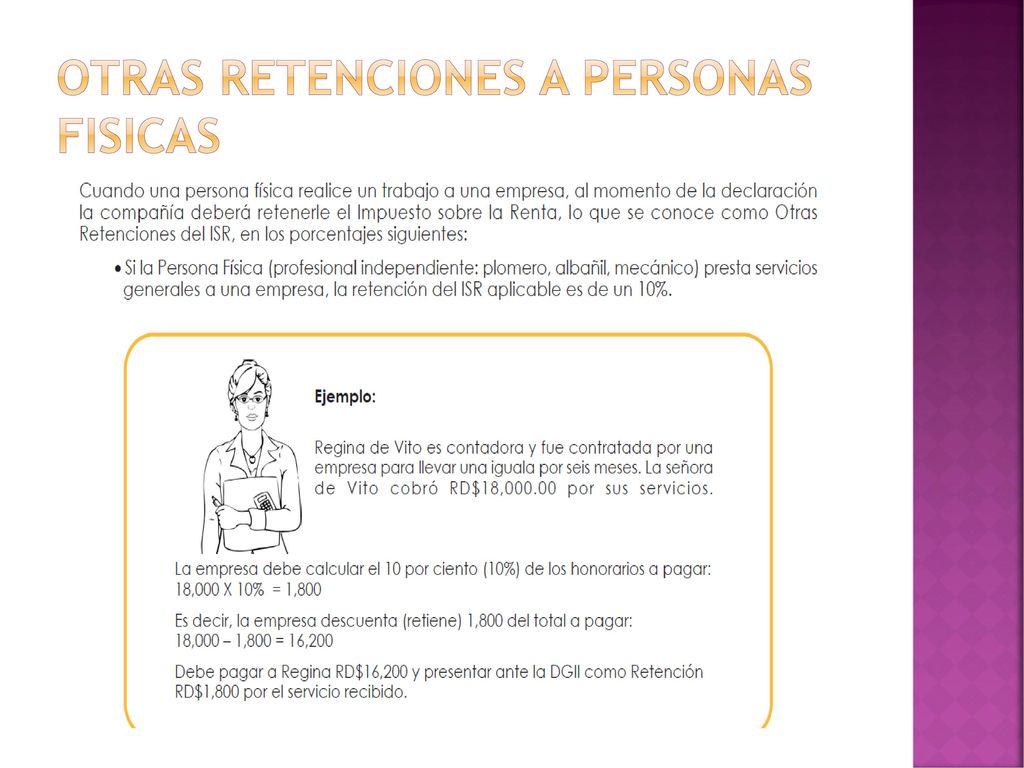

Calcular las retenciones de ISR para personas físicas que prestan servicios profesionales puede parecer complicado. Sin embargo, siguiendo estos pasos, se vuelve más sencillo.

Paso 1: Identificar el Ingreso Bruto

Primero, necesitas saber el ingreso bruto total que recibió la persona física por sus servicios profesionales. Este es el monto antes de cualquier deducción o impuesto.

Ejemplo: Un arquitecto facturó $20,000 pesos por un proyecto. Su ingreso bruto es de $20,000 pesos.

Must Read

Paso 2: Determinar la Tasa de Retención de ISR

La tasa de retención de ISR para servicios profesionales generalmente es del 10%. Esta tasa está establecida por la ley del Impuesto Sobre la Renta (ISR).

Es importante verificar que no exista una tasa diferente aplicable según la legislación vigente. Consulte siempre las leyes fiscales actualizadas.

Paso 3: Calcular la Retención de ISR

Multiplica el ingreso bruto por la tasa de retención de ISR. El resultado es el monto que se debe retener al profesionista.

Fórmula: Retención de ISR = Ingreso Bruto * Tasa de Retención de ISR.

Ejemplo: Usando el ejemplo anterior, la retención de ISR sería: $20,000 * 0.10 = $2,000 pesos. Por lo tanto, se deben retener $2,000 pesos al arquitecto.

Paso 4: Calcular el Pago Neto

Resta la retención de ISR del ingreso bruto para obtener el pago neto. Este es el monto que finalmente se le paga al profesionista.

Fórmula: Pago Neto = Ingreso Bruto - Retención de ISR.

Ejemplo: El pago neto al arquitecto sería: $20,000 - $2,000 = $18,000 pesos. Recibirá $18,000 pesos después de la retención del ISR.

Paso 5: Declarar y Pagar las Retenciones

La persona o empresa que realizó la retención es responsable de declarar y pagar el ISR retenido al Servicio de Administración Tributaria (SAT). Esto se hace a través de las declaraciones correspondientes.

.png)

Es crucial cumplir con los plazos establecidos por el SAT para evitar multas y recargos. Mantén un registro detallado de todas las retenciones realizadas.

Paso 6: Expedir el Comprobante Fiscal (CFDI) de Retenciones

Es obligatorio expedir un Comprobante Fiscal Digital por Internet (CFDI) de retenciones al profesionista. Este comprobante es un documento electrónico que avala la retención efectuada.

El CFDI debe contener la información del emisor, receptor, el monto retenido, y otros datos fiscales requeridos por el SAT. Asegúrate de utilizar un proveedor autorizado de certificación (PAC) para generar los CFDI de manera correcta.

Paso 7: Consideraciones Adicionales

Es importante que el profesionista declare estos ingresos y las retenciones en su declaración anual de ISR. La retención de ISR se considera un pago provisional, que se acreditará contra el ISR anual a pagar.

Recuerda que este proceso puede variar ligeramente según la situación fiscal específica del profesionista. Es recomendable consultar con un contador o asesor fiscal para obtener asesoramiento personalizado.

La correcta aplicación de las retenciones de ISR es fundamental para cumplir con las obligaciones fiscales y evitar problemas con el SAT. Sigue estos pasos y mantente al día con las actualizaciones fiscales.