La contabilidad de costos, la contabilidad financiera y la contabilidad administrativa son tres ramas importantes de la contabilidad. Aunque distintas, están interrelacionadas y se complementan entre sí. Entender su relación es crucial para una gestión empresarial eficaz.

Veamos cómo se relacionan paso a paso:

Paso 1: Origen de los Datos

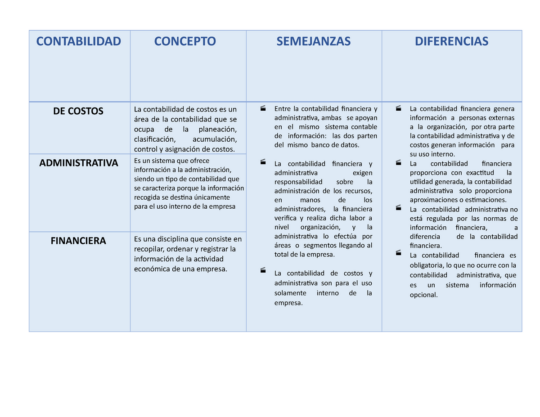

La contabilidad de costos recopila y analiza información detallada sobre los costos de producción. Esta información incluye materiales directos, mano de obra directa y costos indirectos de fabricación. Piensa en el costo de la madera, el salario del carpintero y la electricidad de la fábrica para hacer una silla.

Must Read

Estos datos de costos son la base. Se convierten en información valiosa. Esta información alimentará tanto la contabilidad financiera como la contabilidad administrativa.

Paso 2: Contabilidad Financiera - El Informe Externo

La contabilidad financiera utiliza los datos de costos para preparar estados financieros. Estos estados financieros incluyen el balance general, el estado de resultados y el estado de flujo de efectivo. Estos informes son para usuarios externos.

Por ejemplo, el costo de los bienes vendidos en el estado de resultados proviene directamente de la información recopilada por la contabilidad de costos. Los inversionistas, acreedores y reguladores utilizan estos informes para tomar decisiones.

La contabilidad financiera sigue las normas de información financiera (NIIF o US GAAP). Esto asegura la comparabilidad y la transparencia.

Paso 3: Contabilidad Administrativa - La Información Interna

La contabilidad administrativa también utiliza los datos de costos. Pero su enfoque es diferente. Se centra en proporcionar información a la gerencia para la toma de decisiones internas. Esto incluye presupuestos, análisis de rentabilidad y evaluación del desempeño.

Por ejemplo, la contabilidad administrativa puede analizar el costo de producir diferentes productos. Esto ayudará a la empresa a decidir qué productos son más rentables. También puede ayudar a controlar los costos y mejorar la eficiencia.

A diferencia de la contabilidad financiera, la contabilidad administrativa no está sujeta a normas estrictas. La información se adapta a las necesidades específicas de la empresa.

Paso 4: La Interconexión

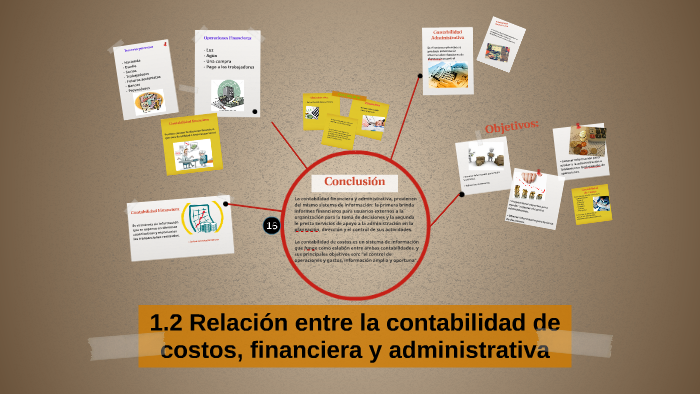

La contabilidad de costos es el punto de partida. Provee los datos brutos sobre los costos. Tanto la contabilidad financiera como la contabilidad administrativa dependen de esta información. La contabilidad financiera transforma estos datos en informes estandarizados para el exterior.

La contabilidad administrativa usa esta información, junto con otros datos, para generar informes personalizados para la toma de decisiones internas. Imaginemos una empresa que fabrica computadoras. La contabilidad de costos rastrea el costo de los componentes, la mano de obra de ensamblaje y los costos de la fábrica.

La contabilidad financiera usa esta información para calcular el costo de los bienes vendidos y presentarlo en el estado de resultados. La contabilidad administrativa usa esta misma información para determinar el precio de venta óptimo de cada modelo de computadora y para evaluar la eficiencia de la línea de ensamblaje.

Paso 5: Retroalimentación y Mejora Continua

Los resultados de la contabilidad financiera y la contabilidad administrativa pueden retroalimentar a la contabilidad de costos. Por ejemplo, si el estado de resultados muestra que los márgenes de beneficio son bajos, la contabilidad de costos puede analizar los costos de producción para identificar áreas donde se pueden reducir costos.

Del mismo modo, si la contabilidad administrativa revela que un determinado proceso es ineficiente, la contabilidad de costos puede ayudar a identificar las causas de la ineficiencia y proponer soluciones.

En resumen, la contabilidad de costos, la contabilidad financiera y la contabilidad administrativa forman un sistema integrado. Este sistema proporciona información esencial para la gestión empresarial. Entender esta relación es clave para el éxito de cualquier organización.