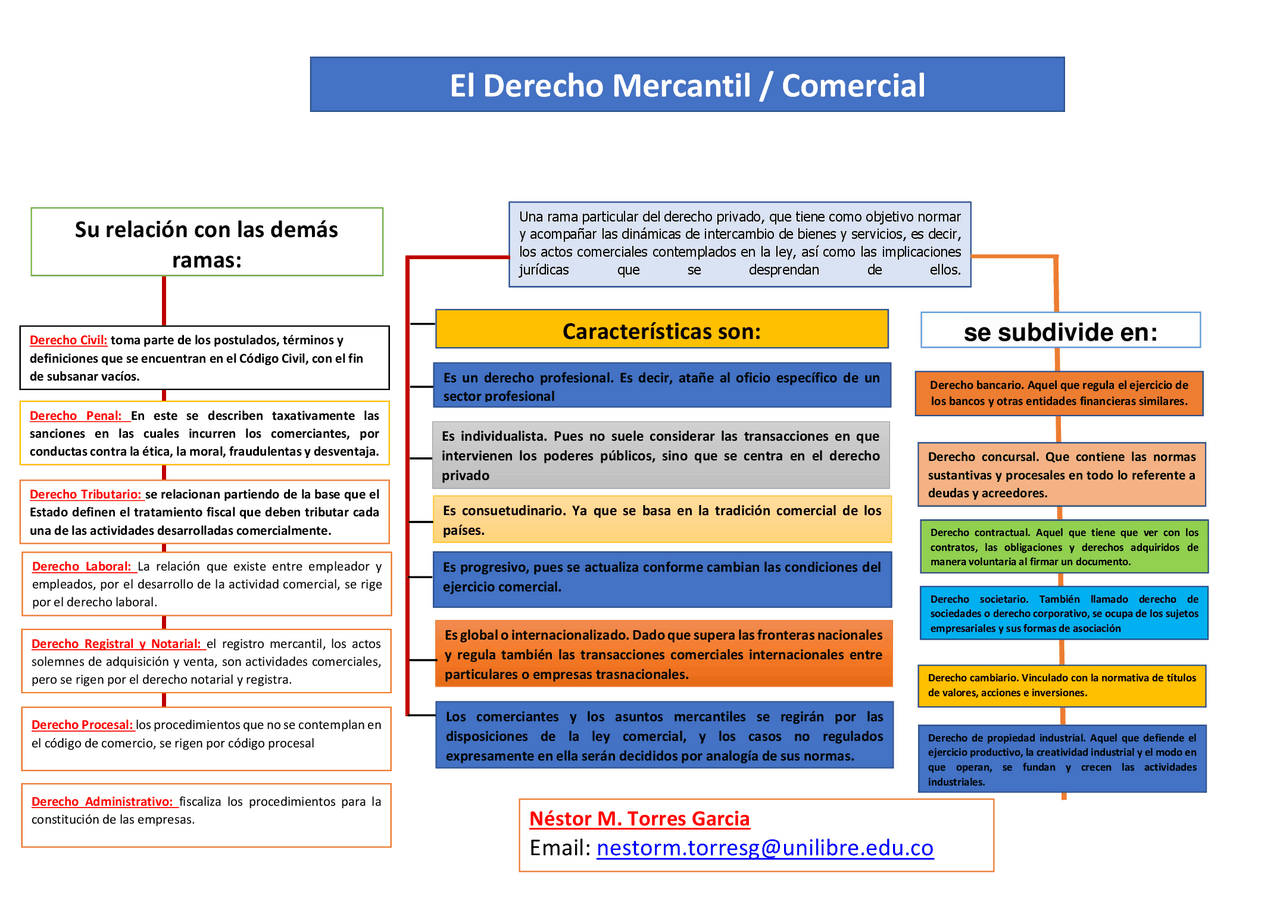

El Derecho Mercantil no opera en el vacío. Está intrínsecamente ligado a otras ramas del derecho, formando un sistema legal coherente. Estas interconexiones aseguran un marco legal sólido para las actividades comerciales. Exploraremos estas relaciones clave.

Derecho Civil

El Derecho Civil es la base del Derecho Mercantil. Muchos conceptos y principios del Derecho Mercantil tienen su origen en el Derecho Civil. Por ejemplo, los contratos, las obligaciones y la propiedad.

En el ámbito contractual, el Derecho Mercantil utiliza los principios generales del Derecho Civil sobre formación, validez e interpretación de los contratos. Un contrato de compraventa mercantil se basa en los principios generales de los contratos del Derecho Civil, pero añade elementos específicos como el ánimo de lucro y la reventa. Pensemos en la compra de mercancía al por mayor para su posterior venta al público.

Must Read

Además, las normas sobre capacidad legal para contratar son las mismas tanto en Derecho Civil como en Derecho Mercantil. Solo las personas con capacidad legal pueden realizar actos de comercio. Esta capacidad está regulada principalmente por el Derecho Civil.

Derecho Administrativo

El Derecho Administrativo regula la actuación del Estado y la administración pública. Tiene una influencia significativa en el Derecho Mercantil, especialmente en sectores regulados. Hablamos de sectores como el financiero, el de seguros, el de telecomunicaciones, entre otros.

Las empresas necesitan licencias y permisos administrativos para operar legalmente. Por ejemplo, un banco necesita una autorización de la Superintendencia Financiera para poder captar recursos del público. Estas autorizaciones se rigen por el Derecho Administrativo.

Además, el Derecho Administrativo establece las normas de competencia leal. Prohíbe prácticas anticompetitivas como el abuso de posición dominante y la colusión entre empresas. Estas normas buscan proteger a los consumidores y fomentar un mercado competitivo.

Derecho Penal

El Derecho Penal tipifica los delitos y establece las penas correspondientes. Algunas conductas ilícitas en el ámbito mercantil también constituyen delitos. Por ejemplo, el fraude, la falsificación de documentos, el lavado de activos y la corrupción.

El Derecho Penal protege la integridad del sistema financiero y la confianza en los mercados. Castiga conductas como la utilización de información privilegiada para obtener beneficios en bolsa. Estas conductas socavan la confianza de los inversionistas y distorsionan los mercados.

También, el Derecho Penal sanciona el incumplimiento de las obligaciones fiscales. La evasión de impuestos es un delito que afecta las finanzas públicas y la equidad del sistema tributario. Las empresas deben cumplir con sus obligaciones fiscales para evitar sanciones penales.

Derecho Laboral

El Derecho Laboral regula las relaciones entre empleadores y empleados. Las empresas, como empleadoras, están sujetas a las normas del Derecho Laboral. Deben cumplir con las obligaciones laborales como el pago de salarios, las prestaciones sociales y las condiciones de trabajo.

Un ejemplo claro es el contrato de trabajo. Este contrato establece los derechos y obligaciones tanto del empleador como del empleado. El Derecho Laboral protege los derechos de los trabajadores y busca garantizar condiciones de trabajo justas y seguras.

Además, el Derecho Laboral regula los despidos y las indemnizaciones. Las empresas deben justificar los despidos y pagar las indemnizaciones correspondientes a los trabajadores. Esto evita abusos y protege la estabilidad laboral.

Derecho Tributario

El Derecho Tributario regula los impuestos. Las empresas están sujetas a diversos impuestos como el Impuesto sobre la Renta, el Impuesto al Valor Agregado (IVA) y otros impuestos locales. El cumplimiento de las obligaciones tributarias es fundamental para la sostenibilidad financiera del Estado.

Las normas tributarias establecen las bases imponibles, las tarifas y los procedimientos para la liquidación y el pago de los impuestos. Las empresas deben llevar una contabilidad precisa y cumplir con las obligaciones formales como la presentación de declaraciones y la emisión de facturas.

El Derecho Tributario también regula los incentivos fiscales. Estos incentivos buscan promover la inversión, la creación de empleo y el desarrollo de ciertos sectores económicos. Las empresas pueden beneficiarse de estos incentivos si cumplen con los requisitos establecidos.