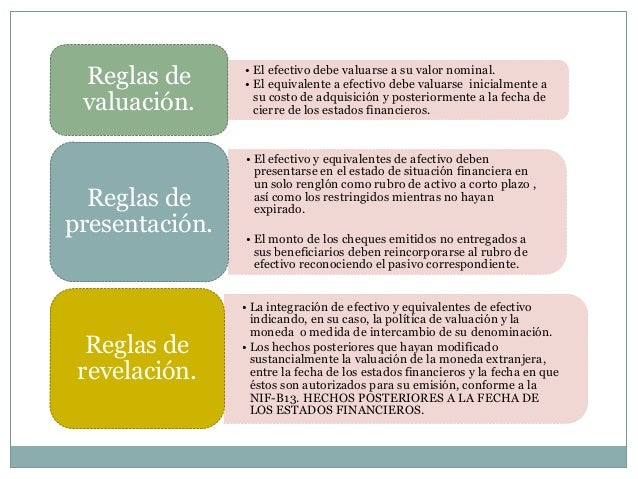

Bienvenidos futuros contadores y administradores! Hoy vamos a sumergirnos en las Reglas de Valuación y Presentación de Información Financiera. Este es un tema crucial para entender cómo se miden y se muestran los resultados económicos de una empresa. Sin estas reglas, comparar empresas sería como comparar manzanas con naranjas.

¿Qué son las Reglas de Valuación?

Las reglas de valuación son los principios y métodos que se utilizan para determinar el valor monetario de los activos, pasivos y el patrimonio de una empresa. Imaginemos que tenemos un edificio. ¿Cuánto vale? ¿El precio que pagamos hace 20 años? ¿El precio actual del mercado? Las reglas de valuación nos dan la respuesta.

Un ejemplo clásico es la valuación del inventario. Podemos usar el método FIFO (First-In, First-Out), donde asumimos que los primeros productos comprados son los primeros en venderse. O el método LIFO (Last-In, First-Out), donde asumimos que los últimos productos comprados son los primeros en venderse. Cada método dará un valor diferente al inventario, impactando las ganancias.

Must Read

Otro ejemplo son las cuentas por cobrar. No todas las deudas se pagan. Por lo tanto, se deben valorar las cuentas por cobrar teniendo en cuenta una posible pérdida por incobrabilidad. Esto se hace mediante una estimación, que también se basa en reglas específicas.

¿Qué son las Reglas de Presentación de Información Financiera?

Estas reglas dictan cómo se deben mostrar los resultados de la valuación en los estados financieros. No basta con saber el valor de un activo; hay que saber dónde y cómo mostrarlo en el Balance General, el Estado de Resultados, o el Estado de Flujo de Efectivo.

Por ejemplo, el Principio de Revelación Suficiente exige que se proporcione toda la información relevante para que los usuarios de los estados financieros puedan tomar decisiones informadas. Esto podría incluir notas explicativas sobre políticas contables significativas, eventos posteriores al cierre del ejercicio, o contingencias.

Además, el Principio de Consistencia requiere que una empresa utilice los mismos métodos contables de un período a otro. Si una empresa cambia de FIFO a LIFO, debe justificar el cambio y revelar el impacto en los estados financieros. Esto permite la comparabilidad entre períodos.

Principales Marcos Normativos: NIIF y US GAAP

Existen diferentes marcos normativos que establecen estas reglas. Los más comunes son las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados de Estados Unidos (US GAAP). Las NIIF son utilizadas en muchos países alrededor del mundo, mientras que los US GAAP son utilizados principalmente en Estados Unidos.

Es crucial que las empresas sigan uno de estos marcos normativos para asegurar que sus estados financieros sean comprensibles y comparables a nivel global. La elección del marco normativo depende de varios factores, incluyendo la jurisdicción legal y las preferencias de los usuarios de la información financiera.

Ejemplos en la Vida Real

Pensemos en una empresa de tecnología. Sus patentes son activos importantes. ¿Cómo se valoran? Se amortizan a lo largo de su vida útil, reflejando la pérdida gradual de valor a medida que se acercan al final de su protección legal. La valuación y la presentación de esta amortización impactan directamente las ganancias reportadas.

Consideremos ahora una empresa constructora. Los proyectos en curso representan activos importantes. ¿Cómo se reconocen los ingresos? Se pueden reconocer a lo largo del tiempo, a medida que se avanza en la construcción, o al finalizar el proyecto. La elección del método impacta significativamente los ingresos y ganancias reportadas en cada período.

Finalmente, imaginemos una aerolínea. Debe valorar sus aviones. ¿Cómo se deprecia un avión? Usualmente se utiliza el método de línea recta, distribuyendo el costo del avión uniformemente a lo largo de su vida útil. La depreciación es un gasto importante que reduce las ganancias reportadas.

En resumen, las Reglas de Valuación y Presentación de Información Financiera son la base de la contabilidad. Comprenderlas es esencial para analizar y entender la situación financiera de cualquier empresa. ¡Sigan aprendiendo y practicando!