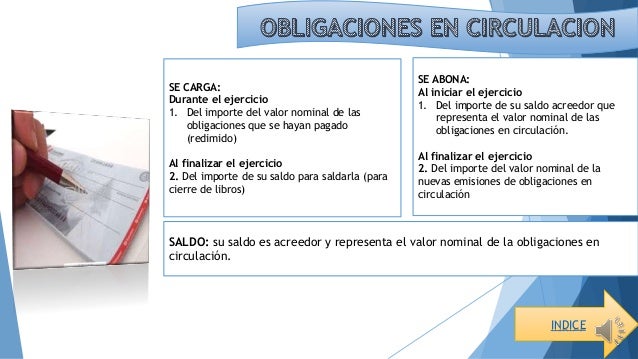

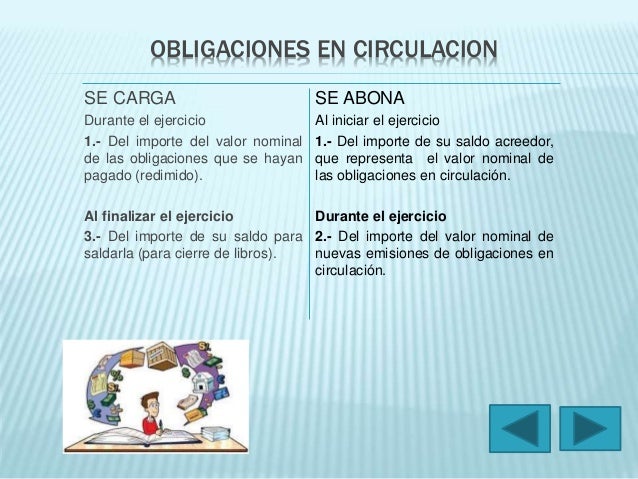

Las obligaciones en circulación en contabilidad se refieren a las deudas a corto plazo que una empresa tiene con terceros, las cuales deben ser pagadas dentro del ciclo operativo normal de la empresa, generalmente un año.

Para entender mejor este concepto, sigamos estos pasos:

Paso 1: Identificación de las deudas. Primero, es crucial identificar todas las deudas que la empresa tiene. Estas pueden incluir cuentas por pagar a proveedores, impuestos por pagar, salarios adeudados a empleados, y la porción corriente de deudas a largo plazo.

Must Read

Ejemplo: La empresa "Soluciones Digitales" tiene €5,000 pendientes de pago a su proveedor de software, €2,000 en impuestos sobre la renta por pagar, y €3,000 en salarios a sus empleados.

Paso 2: Clasificación como "a corto plazo". Una vez identificadas las deudas, determinamos si vencen dentro del año. Si lo hacen, se clasifican como obligaciones en circulación.

Ejemplo: Todas las deudas de "Soluciones Digitales" mencionadas en el Paso 1 tienen vencimiento en los próximos tres meses. Por lo tanto, todas son obligaciones en circulación.

Paso 3: Registro en el balance general. Las obligaciones en circulación se registran en el balance general como pasivos corrientes.

Ejemplo: "Soluciones Digitales" registrará un total de €10,000 (€5,000 + €2,000 + €3,000) en el rubro de pasivos corrientes de su balance general.

Las obligaciones en circulación son importantes por dos razones prácticas:

1. Evaluación de la liquidez: Permiten evaluar la capacidad de la empresa para cubrir sus deudas a corto plazo. Un alto nivel de obligaciones en circulación en comparación con los activos corrientes puede indicar problemas de liquidez.

2. Toma de decisiones financieras: Ayudan a la gerencia a tomar decisiones informadas sobre financiamiento, inversión y gestión del flujo de caja. Conocer el importe de las obligaciones inmediatas permite planificar la disponibilidad de fondos.