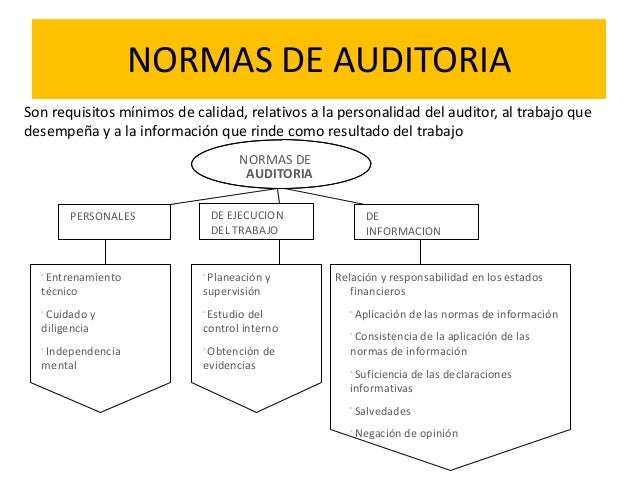

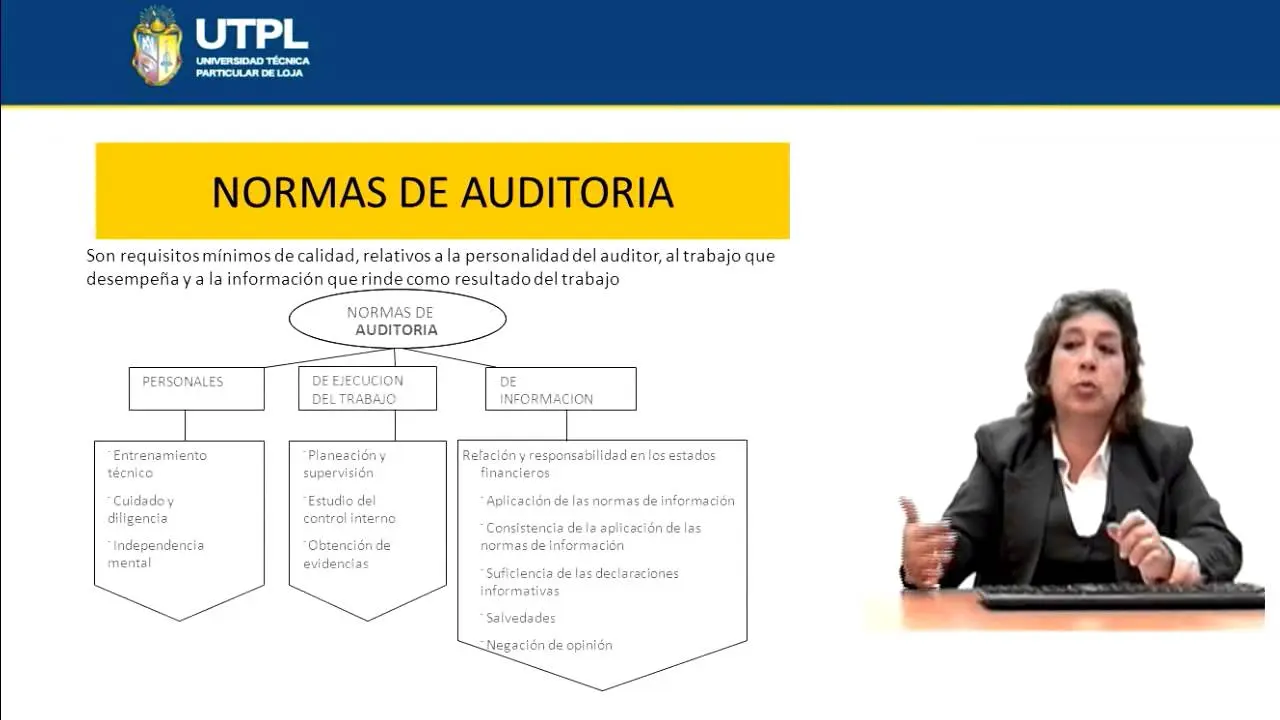

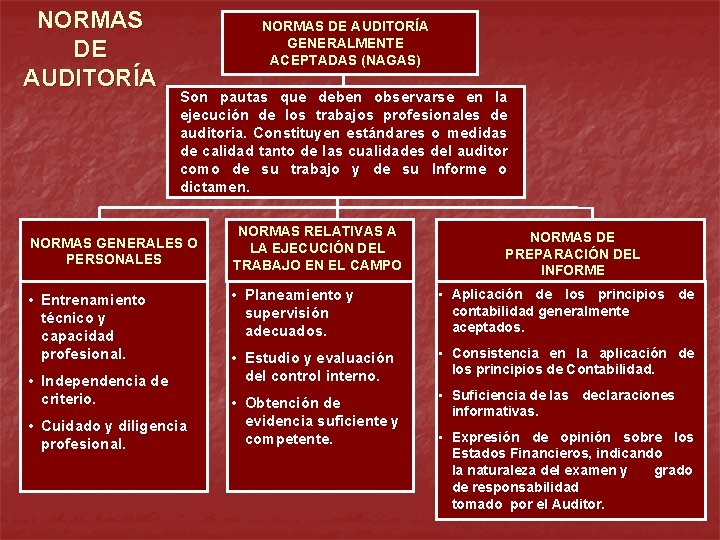

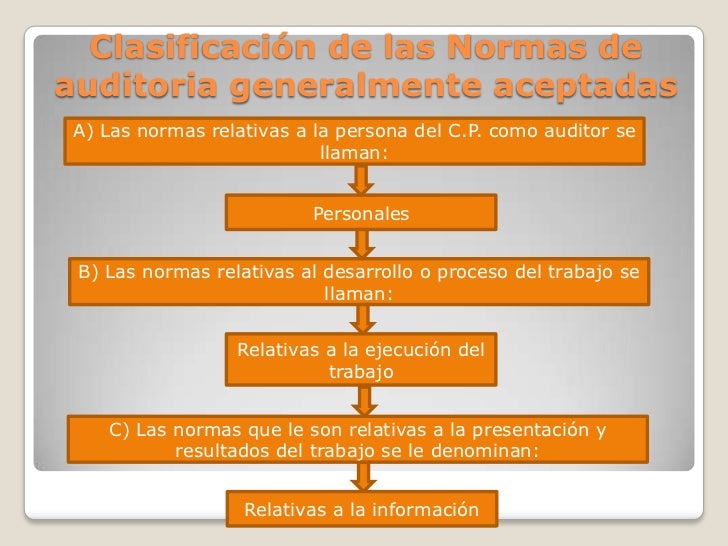

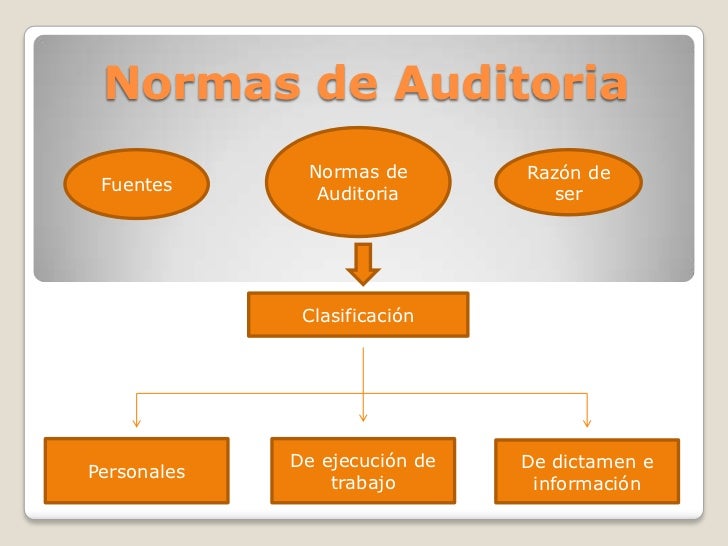

Las Normas de Auditoría son un conjunto de directrices y procedimientos estandarizados que los auditores deben seguir al realizar una auditoría. En esencia, son las reglas del juego que garantizan la calidad, la consistencia y la objetividad en el proceso de auditoría.

Paso 1: Establecer el Alcance y los Objetivos. Antes de comenzar, el auditor debe definir claramente el alcance de la auditoría (qué áreas de la empresa se van a examinar) y los objetivos (qué se espera lograr con la auditoría). Por ejemplo, si la auditoría es sobre el control interno de los inventarios, el alcance serán todos los procesos relacionados con el inventario y el objetivo podría ser determinar si los controles internos existentes previenen o detectan errores materiales.

Paso 2: Planificación de la Auditoría. Se trata de desarrollar una estrategia para llevar a cabo la auditoría de manera eficiente y efectiva. Esto implica identificar los riesgos de auditoría (posibles errores o irregularidades), determinar los procedimientos de auditoría necesarios (pruebas, análisis, entrevistas), y asignar los recursos adecuados. Por ejemplo, si el riesgo es alto en la valoración de los inventarios, el auditor planificará procedimientos más extensos para verificar los costos unitarios y la obsolescencia.

Must Read

Paso 3: Ejecución de la Auditoría. En esta fase, el auditor aplica los procedimientos de auditoría planificados, recopilando evidencia suficiente y apropiada para respaldar su opinión. Por ejemplo, el auditor podría inspeccionar físicamente el inventario, revisar la documentación de recepción y despacho, y realizar pruebas de corte para verificar la correcta contabilización de las transacciones.

Paso 4: Emisión del Informe de Auditoría. Finalmente, el auditor emite un informe que comunica sus hallazgos y su opinión sobre la razonabilidad de los estados financieros o el cumplimiento de los controles. El informe debe ser claro, conciso y basado en la evidencia recopilada. Por ejemplo, el informe podría indicar que los estados financieros presentan razonablemente la situación financiera de la empresa, o señalar deficiencias significativas en el control interno.

Las Normas de Auditoría son importantes porque aseguran la credibilidad y la confiabilidad de la información financiera. Por ejemplo, un banco puede confiar en los estados financieros auditados al otorgar un préstamo, sabiendo que han sido revisados por un profesional independiente. Además, ayudan a las empresas a identificar y corregir debilidades en sus procesos internos, mejorando la eficiencia y reduciendo el riesgo de fraude.