Al enfrentarnos a la pregunta "¿Qué es un Informe de Auditoría?", el primer paso es descomponer la pregunta en sus elementos esenciales. Analizar cada palabra individualmente es importante. Esto nos permite una comprensión más profunda del concepto. ¿Qué significa "informe"? ¿Qué implica "auditoría"?

Un informe, en su forma más básica, es una comunicación. Transmite información específica a una audiencia designada. Asumimos que esta información está documentada de alguna manera. Podría ser un documento físico o un archivo digital. La finalidad es presentar hallazgos de una investigación.

Ahora, centrémonos en "auditoría". Una auditoría es un examen sistemático e independiente. Se realiza para evaluar si las actividades y resultados relacionados cumplen con disposiciones previamente establecidas. Implica un proceso de verificación y confirmación de la información proporcionada. Consideramos que este proceso requiere objetividad y profesionalismo.

Must Read

Análisis Detallado de un Informe de Auditoría

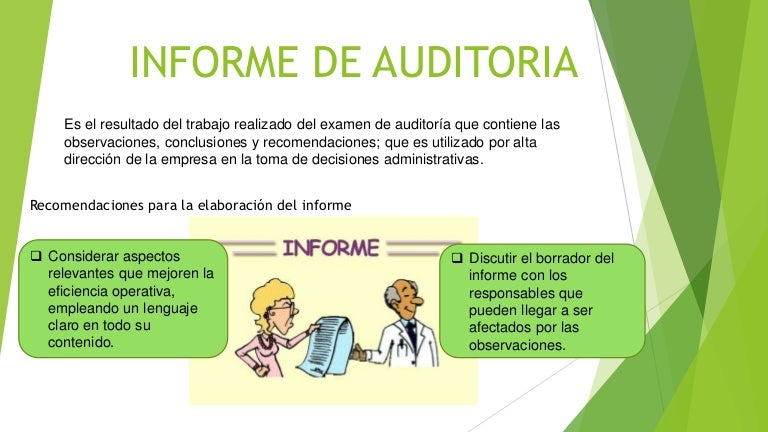

Por lo tanto, un Informe de Auditoría es la comunicación formal de los resultados de una auditoría. Detalla las conclusiones del auditor sobre el cumplimiento, la exactitud y la integridad de la información examinada. En esencia, responde a la pregunta: ¿Qué tan bien cumple la entidad auditada con los criterios establecidos? Asumimos que existen criterios predefinidos y medibles. Estos criterios sirven como referencia para la evaluación.

Existen diferentes tipos de informes de auditoría. Un informe de auditoría financiera evalúa los estados financieros de una empresa. Determina si están presentados de manera justa de acuerdo con las normas contables generalmente aceptadas (GAAP). Un informe de auditoría interna, por otro lado, examina la eficacia de los controles internos de una organización. Evalúa cómo se gestionan los riesgos dentro de la empresa.

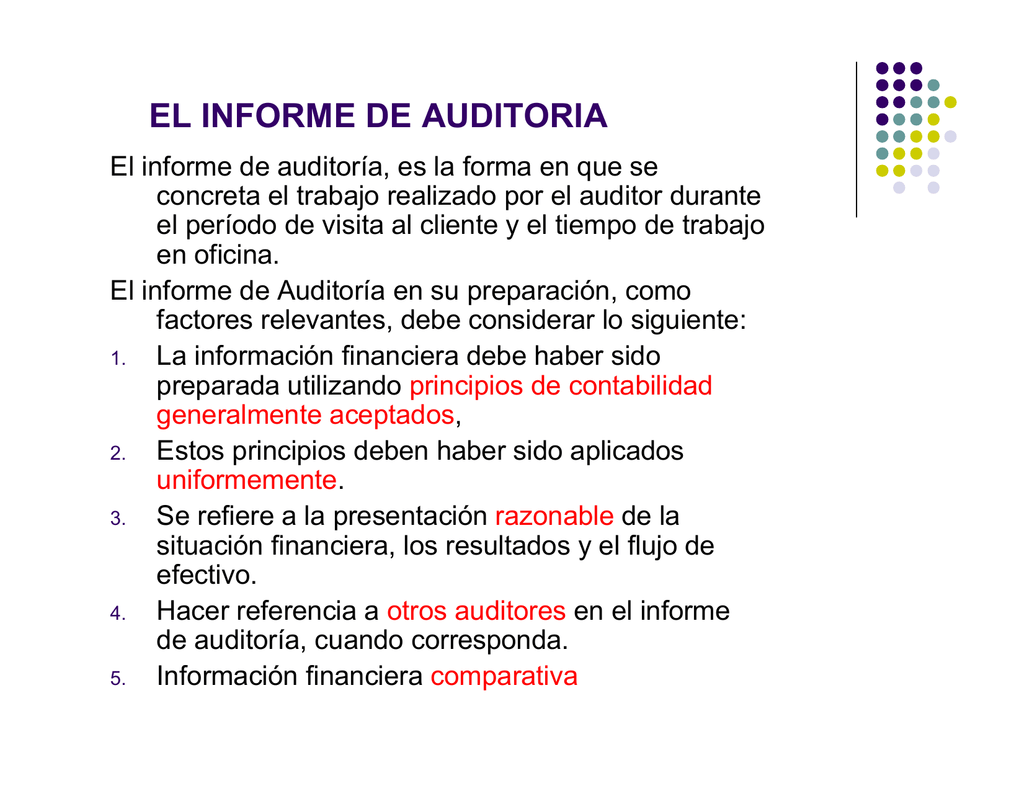

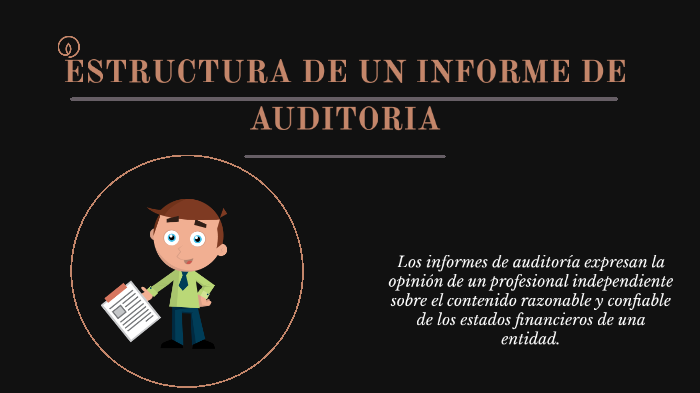

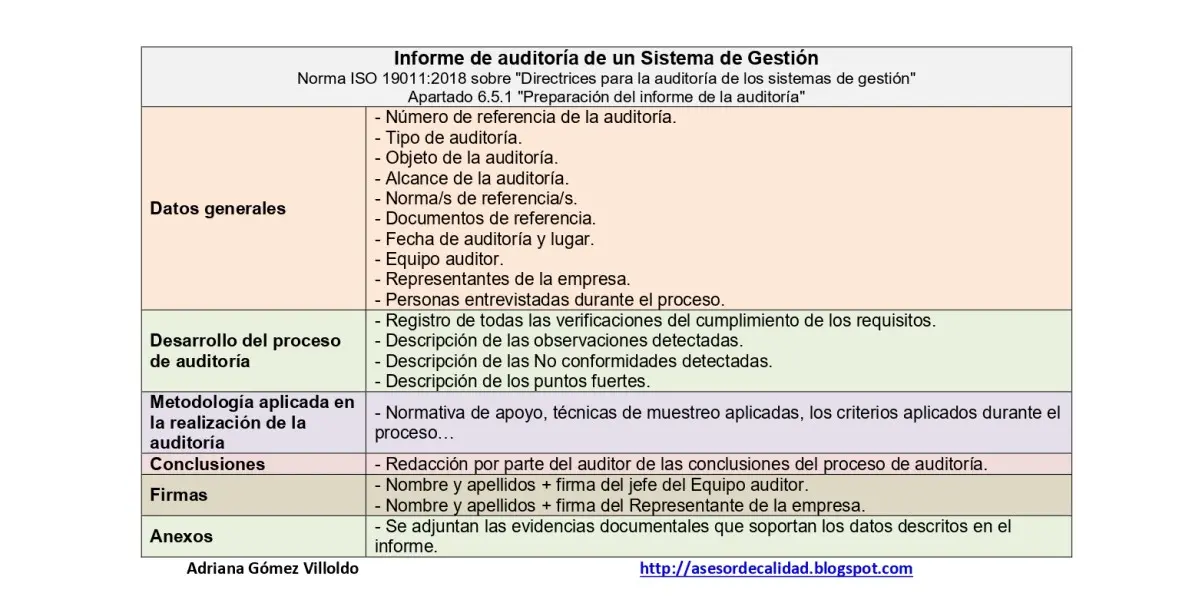

Consideremos las posibles opciones para la estructura de un informe de auditoría. Generalmente, incluye una introducción. Esta sección describe el alcance de la auditoría y los criterios utilizados. También contiene una sección de hallazgos. Aquí, el auditor presenta las evidencias recopiladas y las desviaciones encontradas. Finalmente, se incluye una conclusión. Esta sección resume la opinión del auditor sobre el estado de la entidad auditada.

Evaluación de la Información y Conclusiones

Al evaluar la información contenida en un Informe de Auditoría, debemos considerar varios factores. La credibilidad del auditor es crucial. ¿Es un profesional certificado con experiencia relevante? La objetividad del auditor también es importante. ¿Existe algún conflicto de intereses que pueda influir en su opinión? Asumimos que el auditor ha actuado con integridad y ética profesional.

Los hallazgos presentados deben estar respaldados por evidencia suficiente y apropiada. El informe debe ser claro, conciso y fácil de entender. Las conclusiones deben ser lógicas y basarse en los hallazgos presentados. Un informe vago o ambiguo carece de valor. Debe proporcionar una evaluación clara y precisa del estado de la entidad auditada.

Finalmente, al concluir nuestra investigación sobre "¿Qué es un Informe de Auditoría?", podemos decir que es un documento esencial. Proporciona una evaluación objetiva e independiente de la información y los procesos de una entidad. Su propósito es brindar seguridad a los interesados y promover la transparencia y la rendición de cuentas. Por lo tanto, su valor reside en su capacidad para generar confianza en la información presentada.

![Ejemplo de Informe de Auditoría - [DOCX Document]](https://static.fdocuments.ec/doc/1200x630/55cf9210550346f57b932eef/ejemplo-de-informe-de-auditoria-5612bd1f54fb8.jpg?t=1681919660)