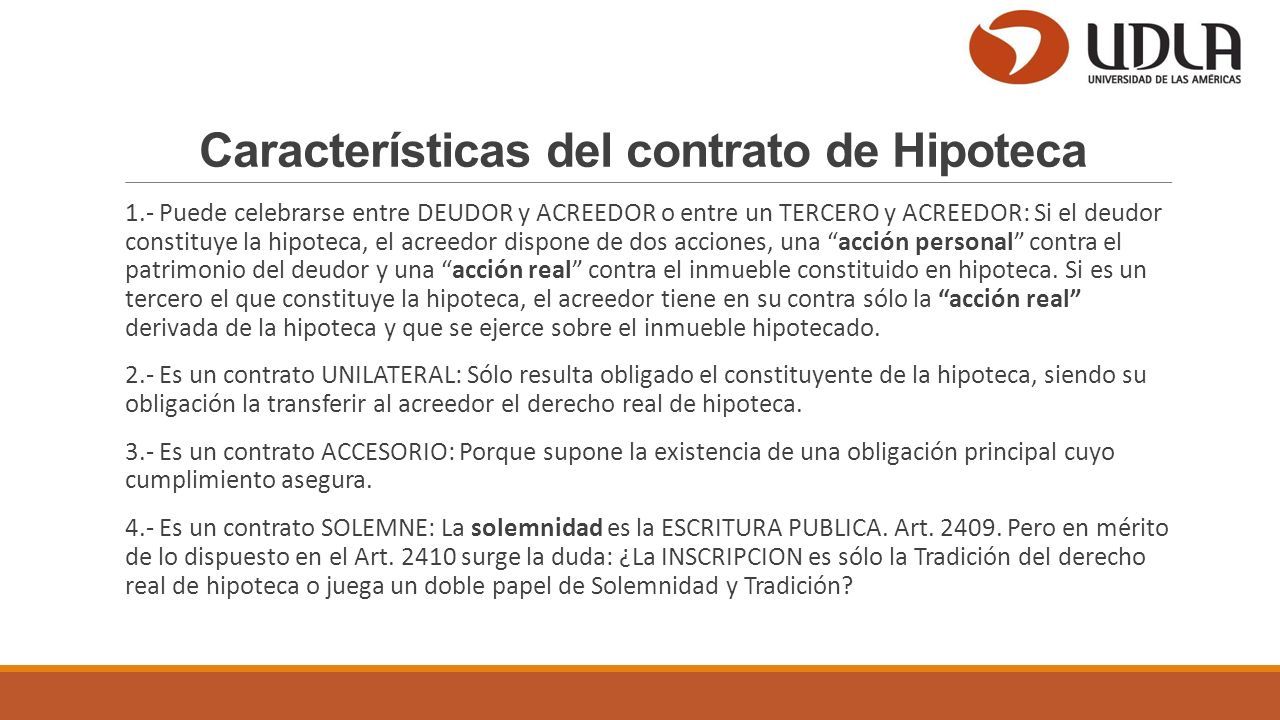

Un contrato de hipoteca es un acuerdo legal por el cual un prestatario (generalmente el comprador de una propiedad) ofrece su propiedad como garantía a un prestamista (generalmente un banco o institución financiera) para asegurar el pago de un préstamo.

El monto del préstamo es el capital que el prestamista proporciona al prestatario. Este monto, junto con los intereses y otros cargos, debe ser reembolsado según los términos acordados en el contrato.

La tasa de interés es el porcentaje que el prestamista cobra por prestar el dinero. Puede ser fija (permanece igual durante la vida del préstamo) o variable (puede cambiar según las condiciones del mercado).

Must Read

El plazo del préstamo es el período de tiempo durante el cual el prestatario debe pagar el préstamo. Los plazos comunes son 15, 20 o 30 años.

Las cuotas mensuales son los pagos regulares que el prestatario debe hacer al prestamista. Estas cuotas incluyen una parte del capital y una parte de los intereses. También pueden incluir impuestos a la propiedad y seguro.

En caso de que el prestatario no cumpla con sus obligaciones de pago (incumplimiento de pago), el prestamista tiene el derecho legal de ejecutar la hipoteca. Esto significa que el prestamista puede tomar posesión de la propiedad y venderla para recuperar el dinero adeudado.

Ejemplo 1: María quiere comprar una casa. Obtiene un contrato de hipoteca con un banco por $200,000 a una tasa de interés fija del 4% durante 30 años. María se compromete a realizar pagos mensuales hasta que el préstamo esté completamente pagado.

Ejemplo 2: Juan pierde su trabajo y no puede realizar los pagos de su hipoteca. Después de varios meses de falta de pago, el banco inicia un proceso de ejecución hipotecaria para recuperar la propiedad y saldar la deuda.

Es crucial entender que un contrato de hipoteca es un documento legalmente vinculante con serias implicaciones financieras. Antes de firmar un contrato de hipoteca, es recomendable buscar el asesoramiento de un profesional financiero y legal para asegurarse de comprender completamente los términos y condiciones.

En la vida real, los contratos de hipoteca son la base del mercado inmobiliario, permitiendo a millones de personas adquirir una vivienda que de otro modo no podrían pagar en su totalidad al contado. Entender sus componentes es vital para tomar decisiones financieras informadas.

![Contrato de hipoteca y derecho real de hipoteca [Derecho Civil] - YouTube](https://i.ytimg.com/vi/bXn9PXkw33k/maxresdefault.jpg)