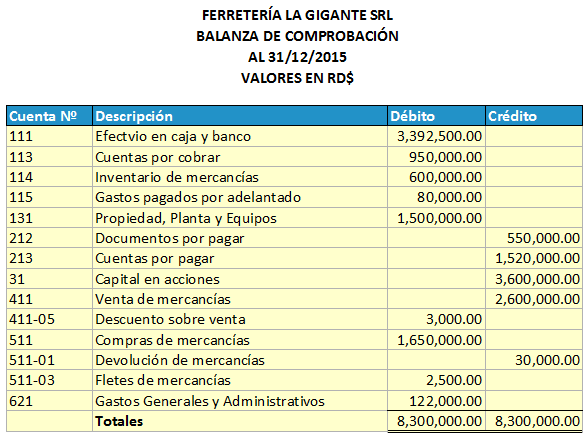

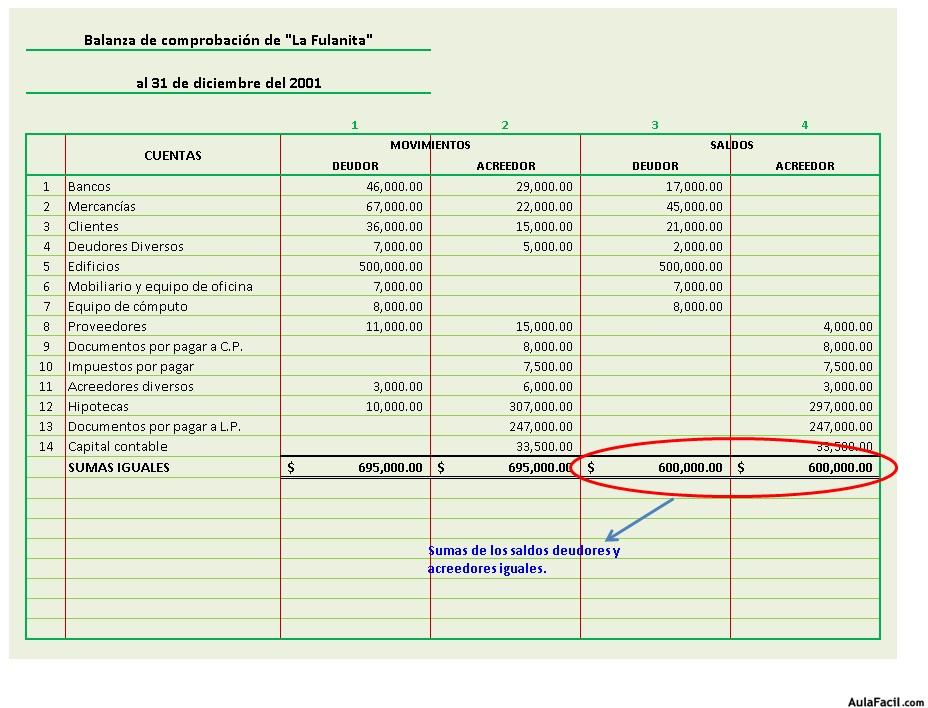

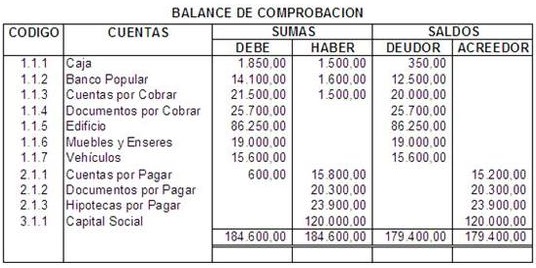

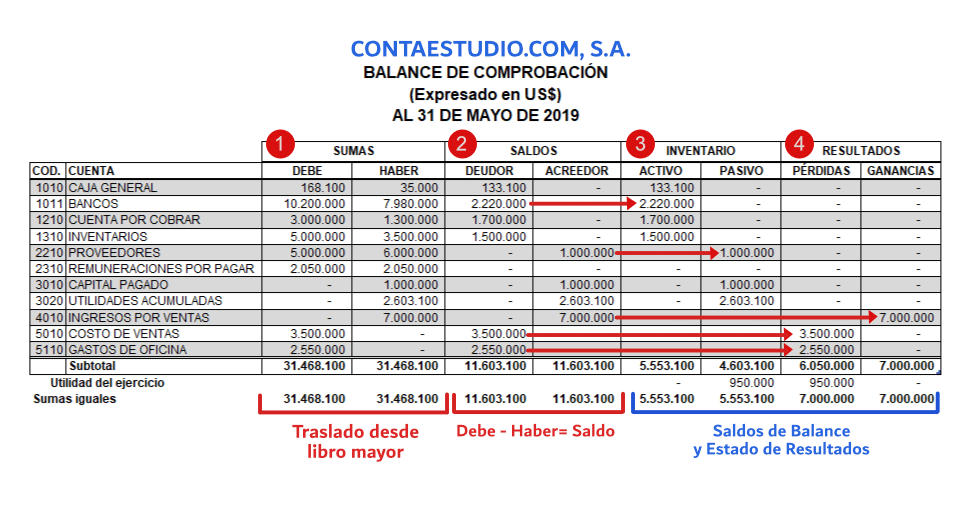

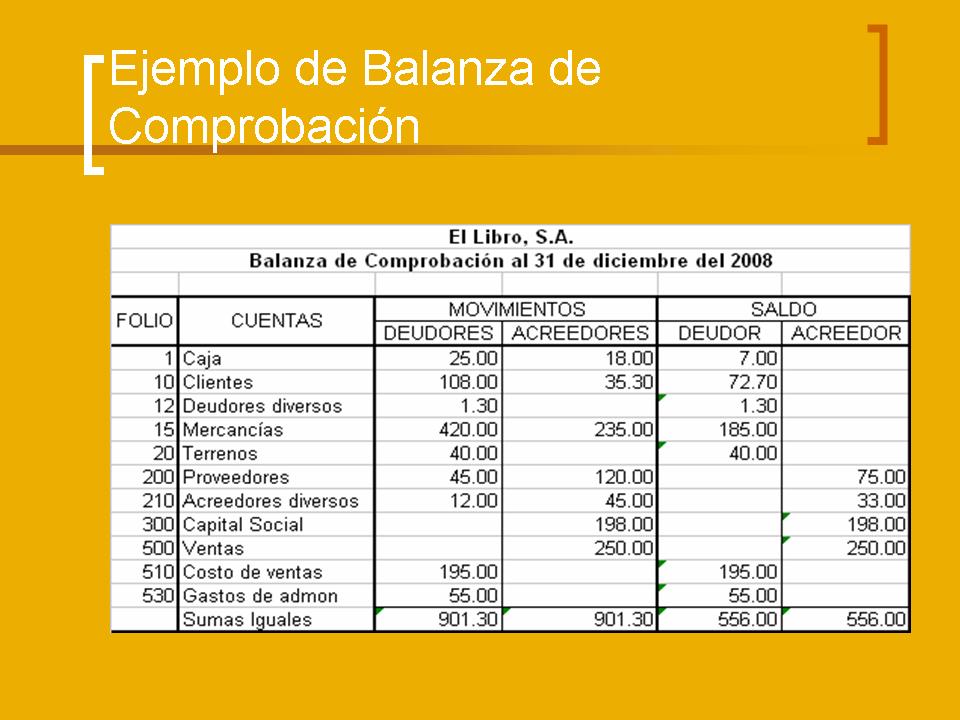

La balanza de comprobación es un listado que muestra todos los saldos deudores y acreedores de las cuentas del libro mayor en un momento específico. En resumen, es una fotografía del estado de las cuentas de tu empresa.

¿Para qué sirve?

Su principal objetivo es verificar la ecuación contable fundamental: Activo = Pasivo + Patrimonio. Al sumar todos los saldos deudores y compararlos con la suma de los saldos acreedores, ambos totales deben ser iguales. Si no lo son, indica un error en el proceso contable.

Imagina que tienes una pequeña tienda. La balanza de comprobación te ayuda a asegurarte de que todo lo que tienes (Activos) está financiado por lo que debes (Pasivos) y lo que has invertido tú (Patrimonio). Si los números no coinciden, sabes que hay un error en tus registros.

Must Read

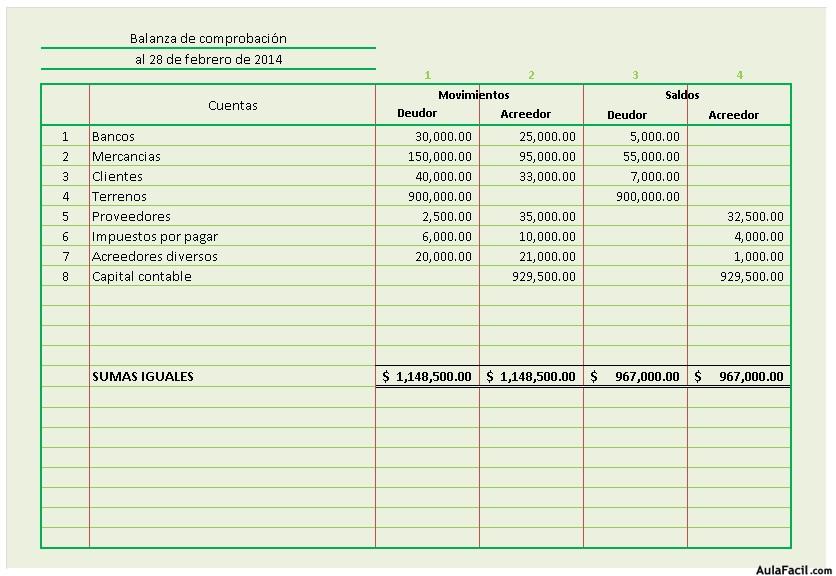

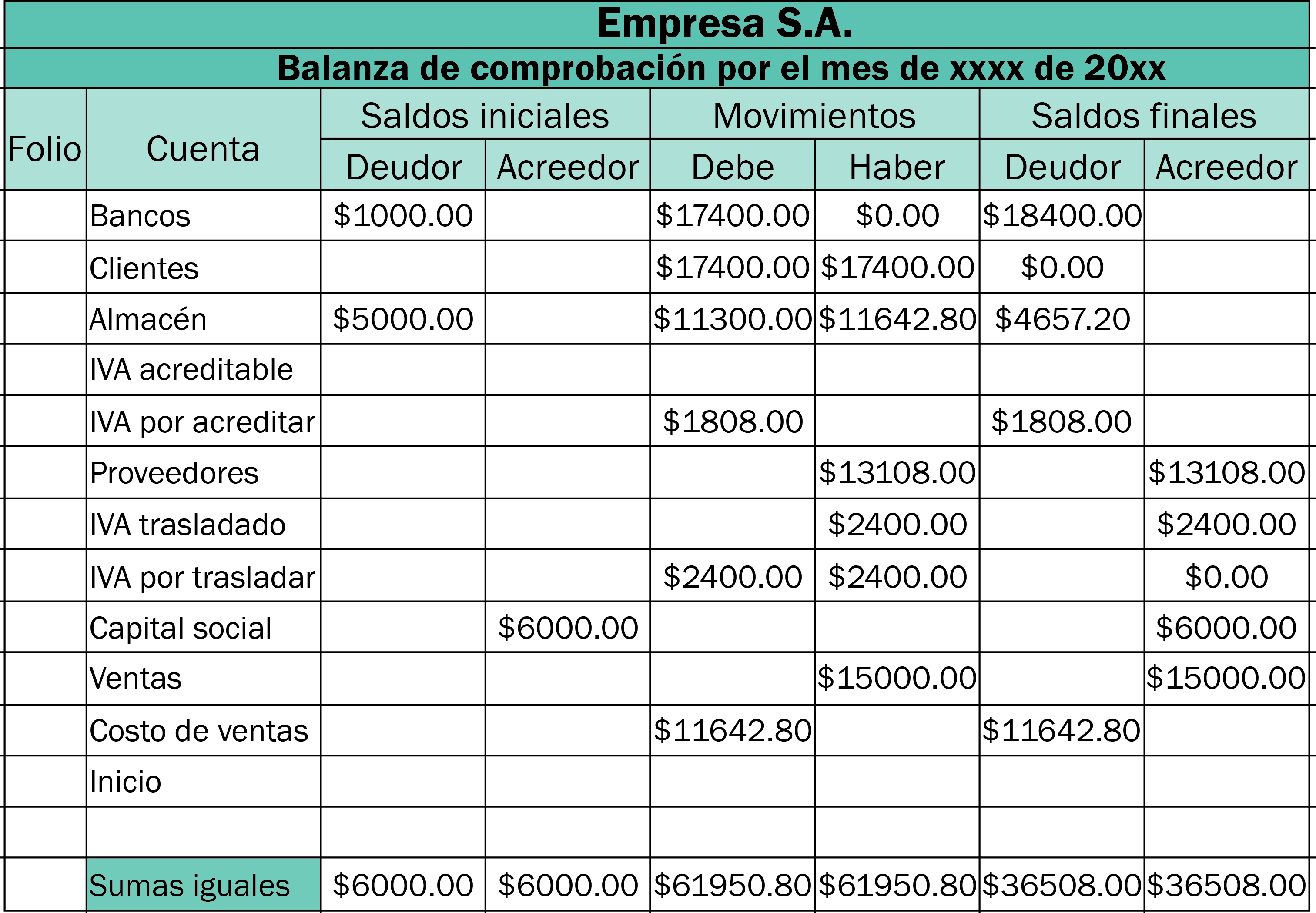

Componentes de la Balanza de Comprobación

Una balanza de comprobación generalmente incluye los siguientes elementos:

- Nombre de la cuenta: El nombre de cada cuenta del libro mayor (ej: Caja, Bancos, Cuentas por Cobrar, Cuentas por Pagar, etc.).

- Código de la cuenta (opcional): Un número que identifica la cuenta para facilitar su ubicación y organización.

- Saldo deudor: El total de los débitos en esa cuenta. Por ejemplo, si compraste mercancía al crédito, la cuenta "Compras" tendrá un saldo deudor.

- Saldo acreedor: El total de los créditos en esa cuenta. Continuando con el ejemplo, la cuenta "Cuentas por Pagar" tendrá un saldo acreedor, porque debes dinero a tus proveedores.

- Totales: La suma de todos los saldos deudores y la suma de todos los saldos acreedores. Estas sumas deben ser iguales.

Proceso de Elaboración

La elaboración de una balanza de comprobación es sencilla:

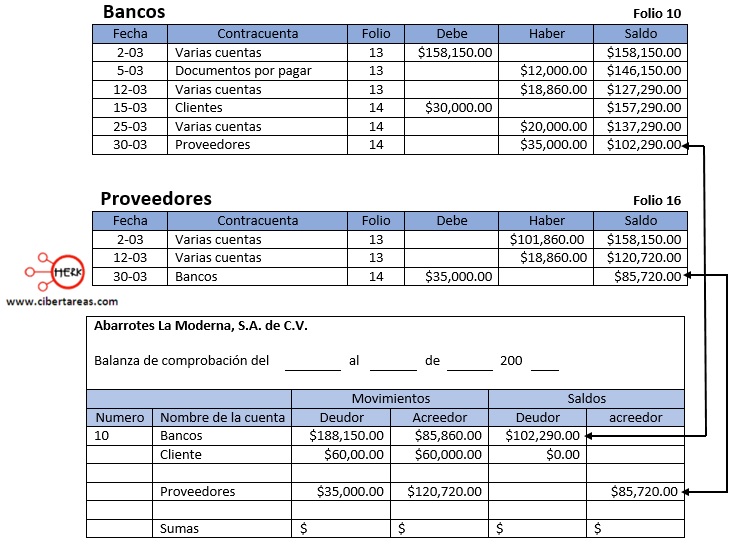

- Listar todas las cuentas: Haz una lista de todas las cuentas del libro mayor.

- Obtener los saldos: Determina el saldo deudor o acreedor de cada cuenta.

- Registrar los saldos: Anota cada saldo en la columna correspondiente (deudor o acreedor) en la balanza de comprobación.

- Sumar las columnas: Suma la columna de los saldos deudores y la columna de los saldos acreedores.

- Verificar la igualdad: Compara los totales de ambas columnas. Deben ser iguales.

Limitaciones

Aunque útil, la balanza de comprobación tiene limitaciones. No detecta todos los errores. Por ejemplo, si se registra una transacción en la cuenta incorrecta, pero con el monto correcto, la balanza seguirá cuadrando. Tampoco detecta la omisión completa de una transacción.

En conclusión, la balanza de comprobación es una herramienta básica e importante en la contabilidad para verificar la exactitud de los registros contables y asegurar que la ecuación contable se mantenga en equilibrio. Aunque no es infalible, ayuda a identificar errores comunes y a mantener una contabilidad más precisa.