Para entender la pregunta "¿Qué es el Recurso de Revocación?", debemos seguir un proceso estructurado. Así aseguraremos una respuesta precisa y útil.

Comprender la Pregunta

Primero, identifiquemos las palabras clave. La frase central es "Recurso de Revocación". Entendemos que "recurso" implica una herramienta legal. "Revocación" sugiere la anulación o modificación de una decisión.

La pregunta busca una definición. Necesitamos explicar qué es este recurso, cuándo se usa y quiénes están involucrados. Es importante considerar el contexto legal en el que se aplica.

Must Read

Recopilar Información Relevante

Buscaremos información en fuentes confiables. La legislación fiscal mexicana, como el Código Fiscal de la Federación (CFF), es un buen punto de partida. También consultaremos jurisprudencia y doctrina legal.

Investigaremos en la página del Servicio de Administración Tributaria (SAT). Este sitio suele ofrecer información clara sobre los derechos y obligaciones de los contribuyentes. Además, buscaremos definiciones y explicaciones de expertos en derecho fiscal.

Consideraremos ejemplos prácticos. Casos reales donde se haya utilizado el Recurso de Revocación nos ayudarán a entender su aplicación. Esto complementará la teoría con situaciones concretas.

Desarrollar Posibles Soluciones

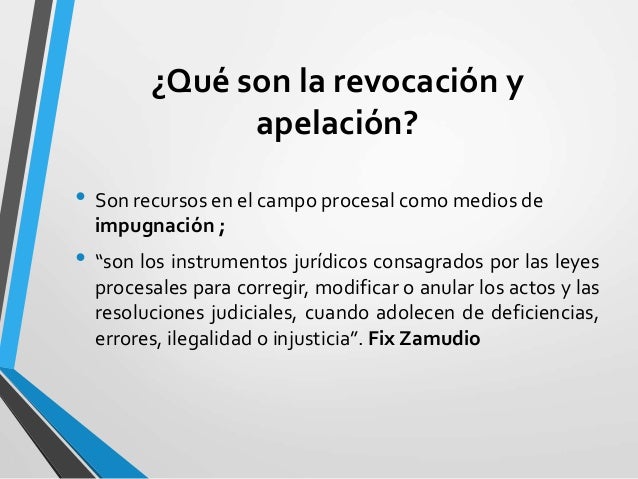

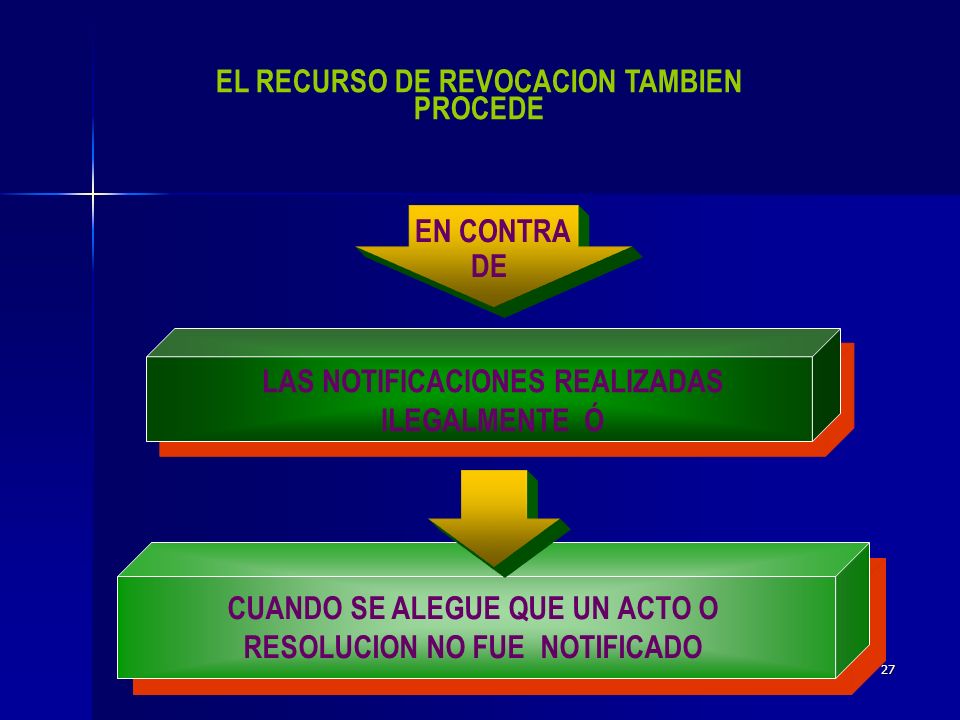

Con la información recopilada, formularemos una definición preliminar. El Recurso de Revocación es un medio de defensa legal. Permite a los contribuyentes impugnar actos administrativos emitidos por la autoridad fiscal.

Ampliaremos la definición. Explicaremos que este recurso se interpone ante la propia autoridad que emitió el acto impugnado. El objetivo es que la autoridad revise su propia decisión.

Detallaremos los plazos. Es crucial indicar que existe un plazo específico para interponer el recurso. Este plazo suele ser de 30 días hábiles contados a partir del día siguiente a aquel en que surta efectos la notificación del acto impugnado.

Verificar la Respuesta Final

Revisaremos la definición con base en las fuentes consultadas. Aseguraremos que sea precisa y completa. Confirmaremos que incluye los elementos esenciales del recurso.

Validaremos la información con un experto. Si es posible, consultaremos con un abogado fiscalista o un contador público. Ellos pueden confirmar la exactitud de la definición.

Redactaremos una respuesta clara y concisa. El lenguaje debe ser accesible para un público general. Evitaremos tecnicismos innecesarios.

Entonces, el Recurso de Revocación es un medio de defensa que el contribuyente tiene a su alcance para impugnar actos o resoluciones emitidas por las autoridades fiscales. Se presenta ante la misma autoridad que emitió el acto, buscando que lo revoque o modifique. Debe interponerse dentro de los 30 días hábiles siguientes a la notificación del acto que se impugna.

Este recurso es una herramienta importante. Permite a los contribuyentes defender sus derechos frente a la autoridad fiscal. Conocer su existencia y funcionamiento es crucial.

![Recurso de Revocación Impuestos - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/577c7d4e1a28abe0549e3a09/recurso-de-revocacion-impuestos.jpg?t=1695500102)