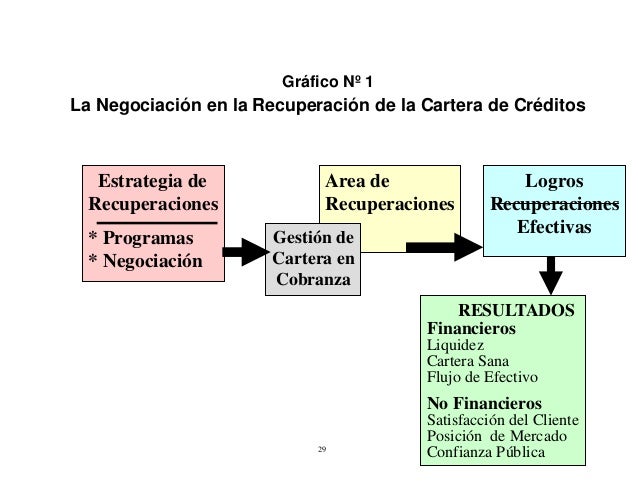

Administración y Recuperación de la Cartera de Créditos se refiere al proceso completo de gestionar los créditos otorgados por una institución financiera, desde el momento en que se aprueban hasta que se recuperan, ya sea de manera exitosa o a través de acciones legales.

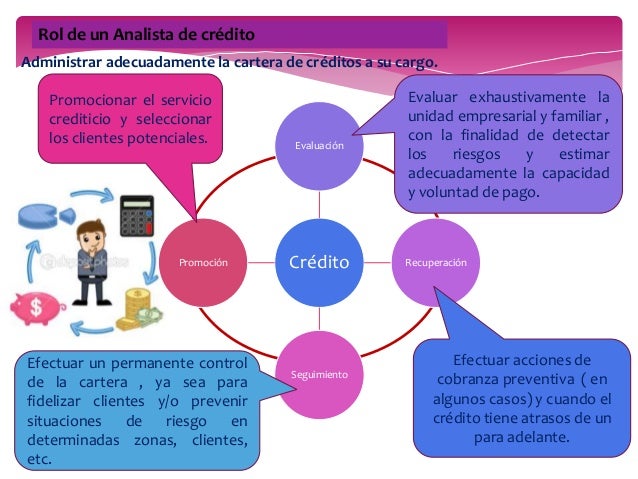

Fase 1: Evaluación y Aprobación del Crédito

El primer paso es analizar al solicitante. Se revisa su historial crediticio, ingresos y capacidad de pago. Se utilizan datos como su score crediticio y referencias bancarias. Un ejemplo es Juan, que solicita un crédito para comprar un coche; el banco verifica si ha pagado sus tarjetas de crédito a tiempo y si tiene ingresos suficientes para la cuota mensual.

Luego, se determina el riesgo del crédito. Se clasifica al solicitante en una categoría de riesgo. A mayor riesgo, mayor será la tasa de interés. Si Juan tiene un historial crediticio limitado, se le podría asignar una tasa de interés más alta que a Pedro, que tiene un historial impecable.

Must Read

Finalmente, se aprueba o rechaza el crédito. Si se aprueba, se definen los términos y condiciones. Se especifica el monto, la tasa de interés, el plazo y la forma de pago. Se le explica a Juan cómo y cuándo debe pagar, y las consecuencias de no hacerlo.

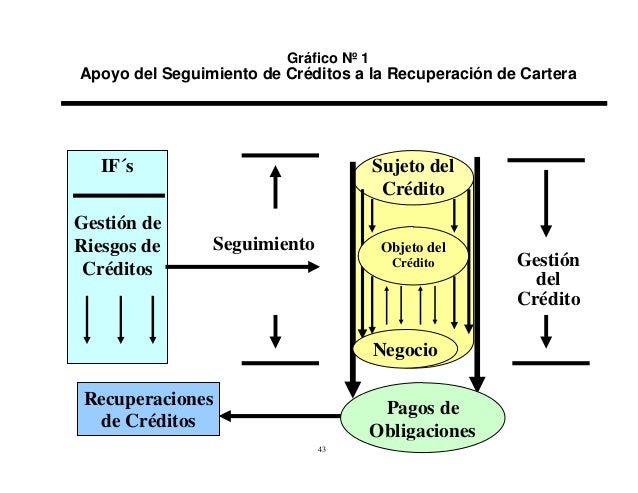

Fase 2: Monitoreo y Seguimiento

Consiste en dar seguimiento regular a los créditos. Se monitorea el comportamiento de pago de los clientes. Se observa si están pagando a tiempo y el monto correcto. El banco revisa mensualmente el estado de la cuenta de Juan.

Se identifican señales de alerta temprana. Se detectan posibles problemas antes de que se conviertan en impagos. Si Juan comienza a pagar tarde o solo paga una parte de la cuota, se enciende una alarma.

Se contacta a los clientes en caso de retrasos. Se les recuerda su obligación de pago y se les ofrece ayuda. El banco llama a Juan para recordarle su pago atrasado y le ofrece un plan de pago temporal.

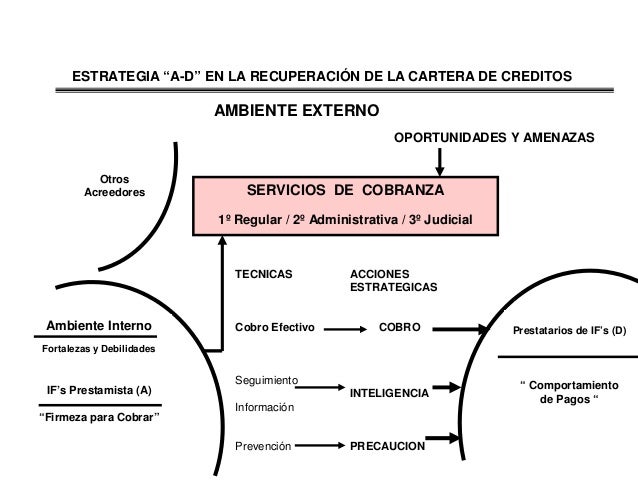

Fase 3: Gestión de Cobranza

Este paso empieza cuando el cliente se retrasa en sus pagos. Primero, se realizan gestiones de cobranza amistosa. Se contacta al cliente por teléfono, correo electrónico o mensajes. Se le recuerda su deuda y se le ofrecen opciones para regularizar su situación. Se le explica a Juan las consecuencias de seguir sin pagar.

Si la cobranza amistosa no funciona, se pasa a la cobranza judicial. Se inicia un proceso legal para recuperar la deuda. Se contrata un abogado para que represente al banco ante los tribunales. El banco demanda a Juan para obligarlo a pagar.

Como ultima instancia, se consideran alternativas como la renegociación o la reestructuración de la deuda. Se le ofrece al cliente nuevas condiciones de pago. Se le puede extender el plazo, reducir la tasa de interés o condonar parte de la deuda. Se le ofrece a Juan un nuevo plan de pago con cuotas más bajas y un plazo más largo.

Fase 4: Recuperación y Liquidación

Este paso se enfoca en recuperar la mayor cantidad posible de la deuda. Se pueden vender los activos del cliente para cubrir la deuda. Si Juan tiene una casa, el banco puede embargarla y venderla para recuperar el dinero que le prestó.

Se gestionan los bienes recuperados. Se aseguran, evalúan y venden. El banco se encarga de mantener la casa embargada en buenas condiciones hasta que la pueda vender.

Finalmente, se liquidan las cuentas incobrables. Se dan por perdidas y se registran en los libros contables. El banco reconoce que no podrá recuperar el dinero que le prestó a Juan.

Fase 5: Análisis y Mejora Continua

Se evalúa la efectividad de las políticas y procedimientos. Se analizan los resultados de la gestión de la cartera. El banco revisa cuántos créditos se han recuperado, cuántos se han perdido y cuáles fueron las causas de las pérdidas.

Se identifican áreas de mejora. Se buscan oportunidades para optimizar el proceso de administración y recuperación. Se determinan qué aspectos del proceso de evaluación y aprobación de créditos se pueden mejorar para evitar futuros problemas.

Se implementan cambios para reducir el riesgo y aumentar la recuperación. Se ajustan las políticas y procedimientos según sea necesario. Se cambian los criterios para aprobar créditos y se capacita al personal en mejores prácticas de cobranza.