Entender qué cuentas van en el debe y el haber es fundamental para la contabilidad. Es la base para registrar transacciones financieras correctamente. Aquí te explicaremos este concepto paso a paso.

Definiciones Básicas

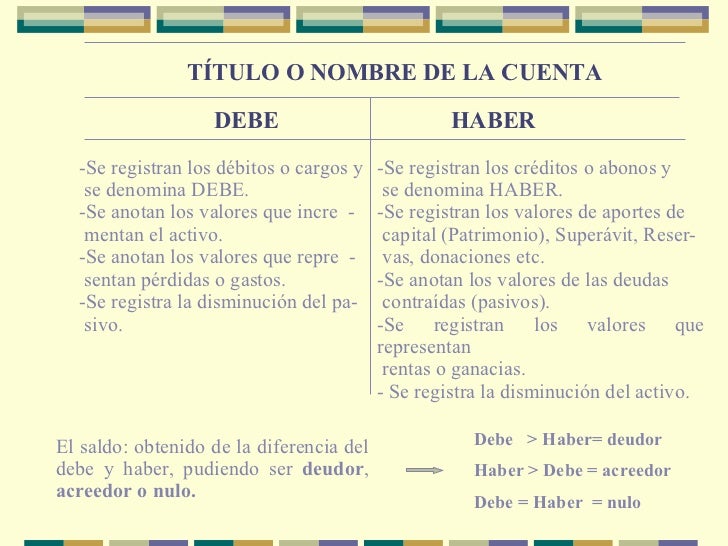

El debe se refiere al lado izquierdo de una cuenta contable. Representa un aumento en los activos o una disminución en los pasivos y el patrimonio. También se le conoce como "cargos".

El haber, por otro lado, es el lado derecho de una cuenta. Indica una disminución en los activos o un aumento en los pasivos y el patrimonio. Se le conoce como "abonos".

Must Read

Cada transacción afecta al menos dos cuentas. La suma de los débitos (debes) debe ser igual a la suma de los créditos (haberes). Esto asegura que la ecuación contable (Activos = Pasivos + Patrimonio) siempre se mantenga en equilibrio.

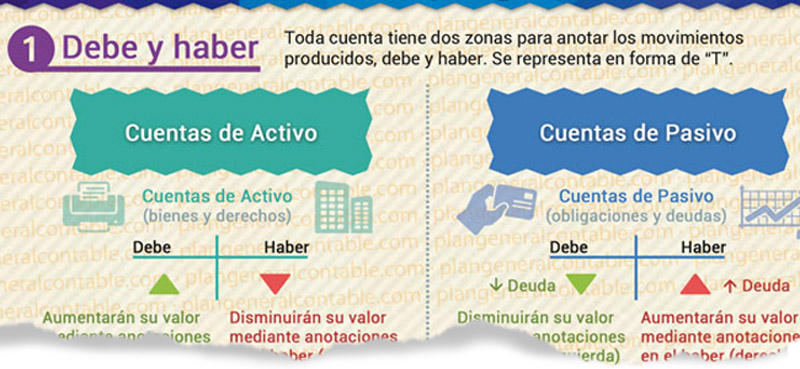

Cuentas de Activo

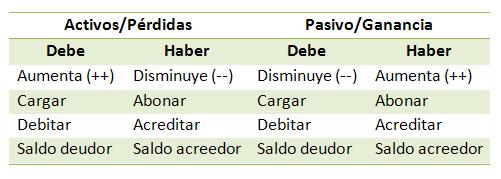

Las cuentas de activo representan lo que la empresa posee. Incluyen efectivo, cuentas por cobrar, inventario y propiedades, planta y equipo. Cuando un activo aumenta, se registra en el debe. Si un activo disminuye, se registra en el haber.

Ejemplo: Si una empresa compra un vehículo por $10,000 en efectivo, la cuenta "Vehículos" (activo) aumenta y se registra en el debe. La cuenta "Efectivo" (activo) disminuye y se registra en el haber.

Cuentas de Pasivo

Las cuentas de pasivo representan las obligaciones de la empresa con terceros. Esto incluye cuentas por pagar, préstamos bancarios e impuestos por pagar. Cuando un pasivo aumenta, se registra en el haber. Si un pasivo disminuye, se registra en el debe.

Ejemplo: Si una empresa toma un préstamo bancario de $5,000, la cuenta "Efectivo" (activo) aumenta y se registra en el debe. La cuenta "Préstamos Bancarios" (pasivo) aumenta y se registra en el haber.

Cuentas de Patrimonio

Las cuentas de patrimonio representan la inversión de los propietarios en la empresa. Incluye el capital social, las utilidades retenidas y las reservas. Cuando el patrimonio aumenta, se registra en el haber. Si el patrimonio disminuye, se registra en el debe.

Ejemplo: Si los propietarios invierten $2,000 en la empresa, la cuenta "Efectivo" (activo) aumenta y se registra en el debe. La cuenta "Capital Social" (patrimonio) aumenta y se registra en el haber.

Cuentas de Ingresos y Gastos

Las cuentas de ingresos aumentan el patrimonio y se registran en el haber. Representan las entradas de dinero por la venta de bienes o servicios.

Ejemplo: Si una empresa vende productos por $1,000, la cuenta "Efectivo" (activo) aumenta y se registra en el debe. La cuenta "Ingresos por Ventas" (ingreso) aumenta y se registra en el haber.

Las cuentas de gastos disminuyen el patrimonio y se registran en el debe. Representan las salidas de dinero por los costos operativos de la empresa.

Ejemplo: Si una empresa paga $500 de alquiler, la cuenta "Gastos de Alquiler" (gasto) aumenta y se registra en el debe. La cuenta "Efectivo" (activo) disminuye y se registra en el haber.

Resumen Práctico

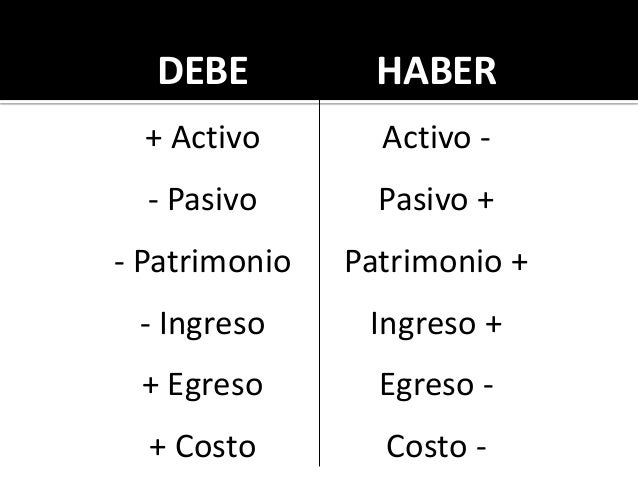

Aquí tienes una tabla que resume qué cuentas aumentan con un débito (debe) y cuáles aumentan con un crédito (haber):

- Activos: Aumentan con el Debe, disminuyen con el Haber.

- Pasivos: Disminuyen con el Debe, aumentan con el Haber.

- Patrimonio: Disminuyen con el Debe, aumentan con el Haber.

- Ingresos: Disminuyen con el Debe, aumentan con el Haber.

- Gastos: Aumentan con el Debe, disminuyen con el Haber.

Recordar estas reglas es clave. Practica con ejemplos para dominar el registro contable y evitar errores. La práctica constante te ayudará a comprender mejor el flujo de las transacciones y su impacto en las cuentas.