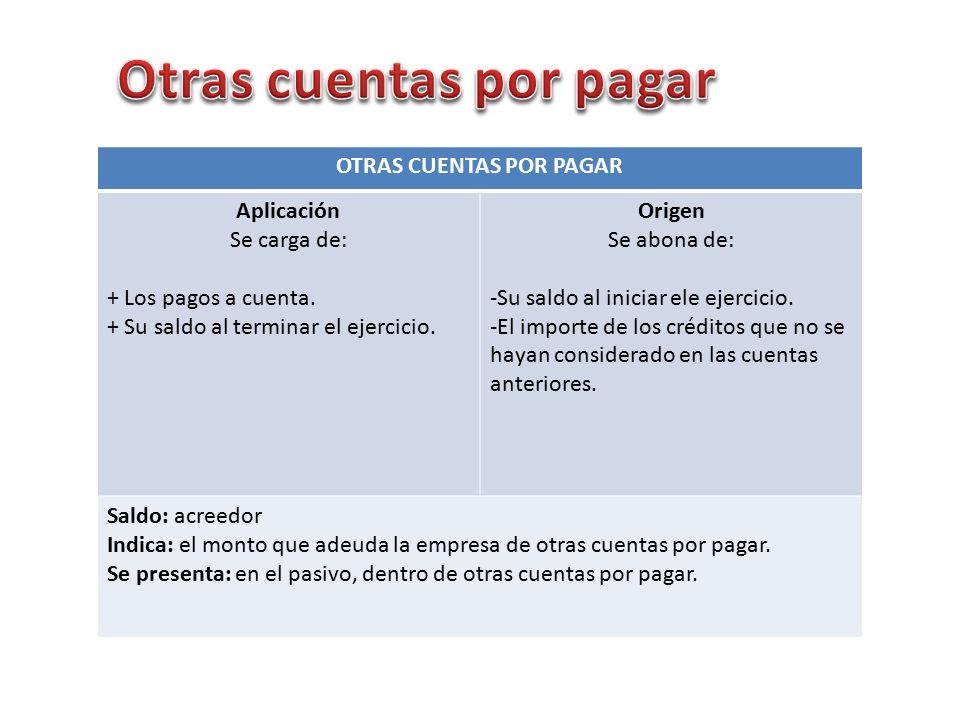

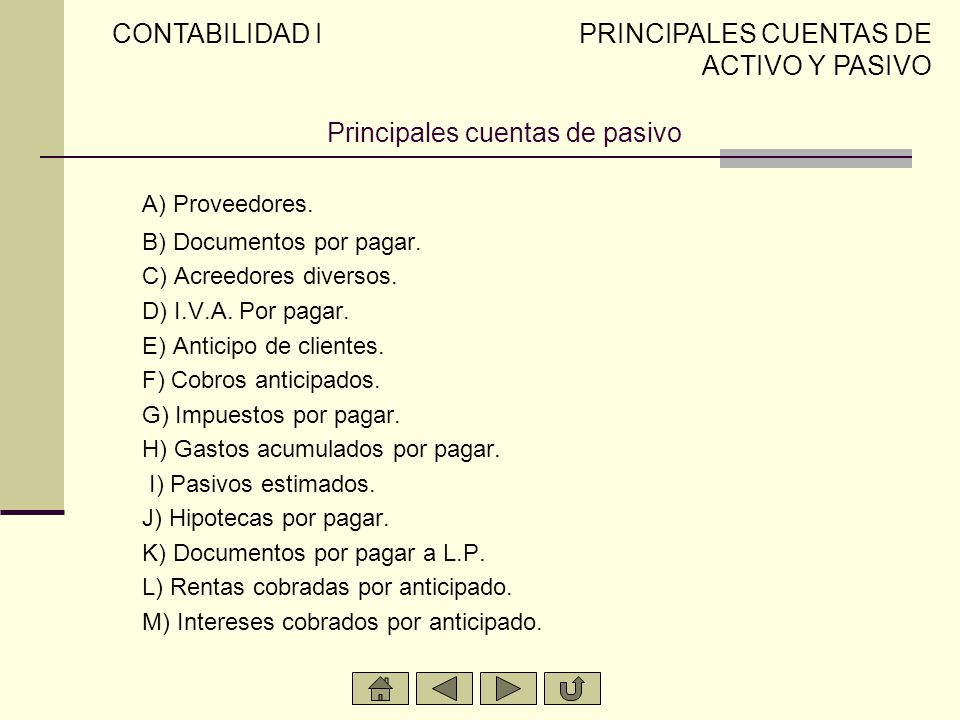

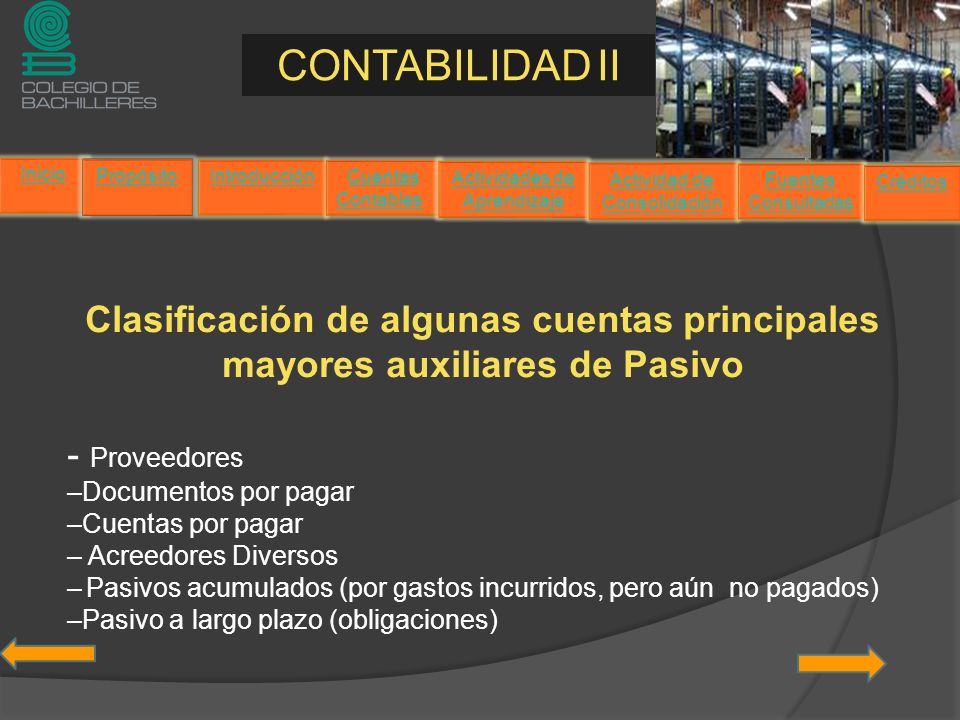

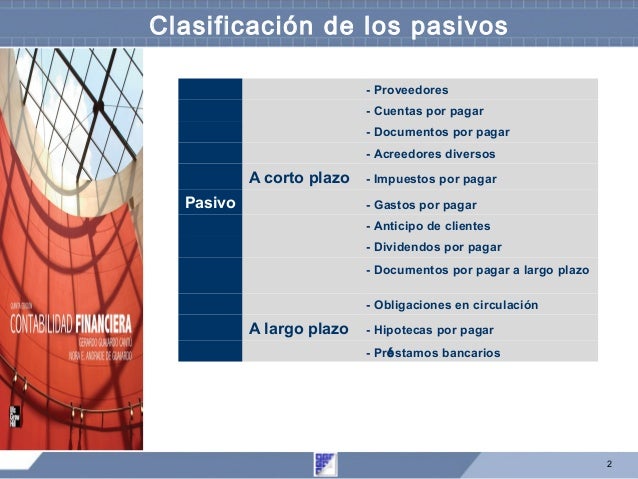

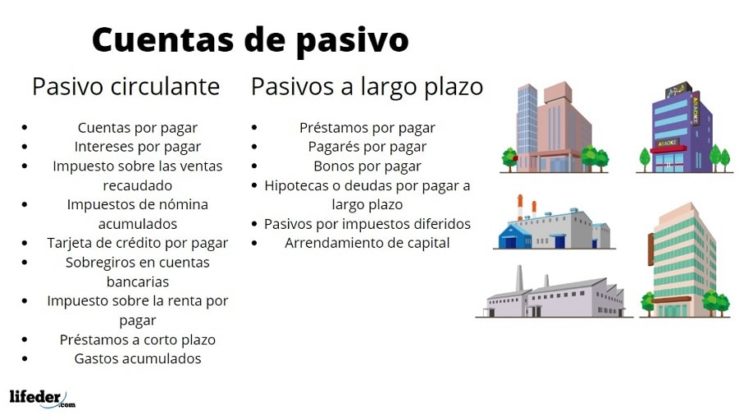

Proveedores Pasivos Acumulados y Otras Cuentas por Pagar son obligaciones financieras que una empresa tiene con terceros por bienes o servicios recibidos, pero que aún no han sido pagados. En esencia, son deudas a corto plazo pendientes de liquidación.

Paso 1: Identificación. Reconocer la existencia de la obligación. Esto ocurre cuando la empresa ha recibido el bien o servicio, independientemente de si ha recibido la factura. Es crucial documentar la recepción.

Ejemplo: Una empresa contrata servicios de limpieza durante el mes de mayo. Aunque la factura no llegue hasta junio, la obligación existe desde mayo.

Must Read

Paso 2: Determinación del monto. Establecer el valor monetario exacto de la deuda. Si la factura no está disponible, se debe estimar basándose en contratos, cotizaciones o precios de mercado.

Ejemplo: Siguiendo con el ejemplo anterior, si el contrato de limpieza estipula un pago mensual de $500, se registrará una cuenta por pagar de $500 al final de mayo, incluso sin factura.

Paso 3: Registro Contable. Registrar la transacción en el libro diario y el libro mayor. Se debita el gasto correspondiente (ej., gastos de limpieza) y se acredita la cuenta de "Proveedores Pasivos Acumulados".

Ejemplo: El asiento contable sería: Débito $500 a "Gastos de Limpieza" y Crédito $500 a "Proveedores Pasivos Acumulados".

Paso 4: Pago y Liquidación. Cuando se recibe la factura y se realiza el pago, se debita la cuenta "Proveedores Pasivos Acumulados" y se acredita la cuenta de efectivo o bancos.

Ejemplo: Al pagar la factura de limpieza en junio, el asiento sería: Débito $500 a "Proveedores Pasivos Acumulados" y Crédito $500 a "Banco".

Importancia Práctica: Conocer y registrar correctamente los Proveedores Pasivos Acumulados es vital para tener una imagen fiel de la situación financiera de la empresa. Permite calcular con precisión los beneficios reales y tomar decisiones informadas sobre la gestión del efectivo.

Otro uso es asegurar el cumplimiento normativo. Un registro preciso evita problemas con auditorías y el pago correcto de impuestos, al reflejar la realidad de las obligaciones financieras.