Los procedimientos de auditoría para inversiones temporales son las acciones que realiza un auditor para verificar que las inversiones de una empresa, con vencimiento menor a un año, se registren correctamente y cumplan con las normas contables.

¿Qué son las Inversiones Temporales?

Las inversiones temporales son activos financieros que una empresa adquiere con la intención de venderlos en un corto período, generalmente menos de un año. El objetivo es obtener una ganancia rápida y fácil. Piensa en depósitos a plazo fijo, bonos gubernamentales a corto plazo o acciones con alta liquidez. La empresa no planea mantenerlos a largo plazo.

Objetivos de la Auditoría de Inversiones Temporales

El auditor busca principalmente:

Must Read

- Existencia: Que las inversiones realmente existan.

- Propiedad: Que la empresa sea la dueña legítima de las inversiones.

- Valoración: Que las inversiones estén registradas por su valor correcto (generalmente al costo o al valor de mercado, dependiendo de la norma contable).

- Presentación y Revelación: Que se presenten adecuadamente en los estados financieros y que se revelen todas las notas necesarias.

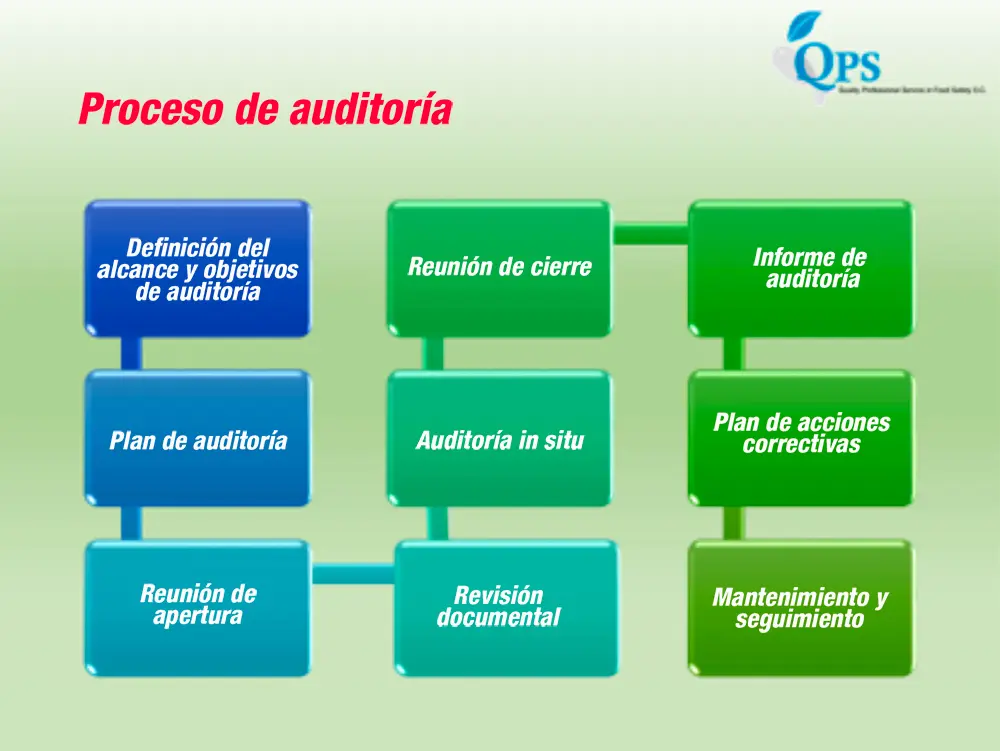

Procedimientos Comunes de Auditoría

Estos son algunos procedimientos que el auditor puede realizar:

1. Obtención de la Documentación

El auditor solicita documentos como extractos bancarios, confirmaciones de casas de bolsa, contratos de compra y venta de inversiones, y recibos de intereses. Esta documentación sirve como evidencia para verificar la existencia y propiedad.

2. Confirmación con Terceros

El auditor puede enviar cartas de confirmación directamente a los bancos o casas de bolsa donde la empresa tiene las inversiones. Esto le permite obtener información independiente sobre los saldos y la propiedad.

Ejemplo: Se envía una carta a un banco solicitando la confirmación del saldo de un depósito a plazo fijo a nombre de la empresa auditada.

3. Verificación de la Valoración

El auditor comprueba si las inversiones se valoraron correctamente. Si se valoran a valor de mercado, se comparan los precios utilizados por la empresa con fuentes independientes como los mercados financieros.

Ejemplo: Si la empresa tiene acciones, el auditor verifica si el precio de mercado utilizado es el correcto al final del período.

.jpg)

4. Pruebas de Corte

Estas pruebas verifican que las transacciones de compra y venta de inversiones se registraron en el período correcto. El auditor revisa las transacciones cerca del final y principio del período para asegurarse de que no hubo errores de corte.

5. Revisión Analítica

El auditor compara los saldos de las inversiones temporales con períodos anteriores y busca fluctuaciones inusuales. También puede comparar los rendimientos obtenidos con las tasas de mercado para identificar posibles problemas.

Conclusión

Los procedimientos de auditoría para inversiones temporales son cruciales para asegurar la integridad de los estados financieros de una empresa. Al seguir estos procedimientos, el auditor puede proporcionar una opinión razonable sobre si las inversiones temporales se presentan de manera justa y de acuerdo con las normas contables.